주식시장의 급격한 변동성이 카드론 잔액에도 영향을 미치고 있다. 이른바 '빚투' 확산으로 올해 미수거래 반대매매 규모가 급증했는데 투자자 입장에선 이를 막으려면 신청 즉시 입금되는 카드론으로 방어하고 있다는 분석이다. 카드사는 심사 기준을 높이고, 한도는 줄이는 방식으로 대응하지만 흡사 도박판으로 바뀐 주식시장이 바뀌지 않는 한 한계가 있다고 지적한다.

8일 금융감독원에 따르면 미수거래 관련 일평균 반대매매 금액은 지난해 말 71억원이었으나 2분기 말에는 527억원까지 늘었다. 최근에는 하루에만 1100억원대 주식이 반대매매로 강제 처분되는 일이 발생하고 있다.

투자자는 증권사로부터 돈을 빌려 주식을 매수할 수 있는데 일반적으로 140% 수준의 최소 담보비율을 유지해야 한다. 주가 폭락으로 담보가치가 기준치 미만으로 낮아지면 증권사는 투자자에게 추가 납입을 요구한다. 지정된 기한까지 부족한 돈을 채워 넣지 않으면 투자자가 보유한 주식은 강제로 매도된다.

투자자 입장에선 증권사의 추가 증거금 요구를 맞추려면 카드론을 이용하는 게 효과적이다. 카드론은 고객의 이용실적, 연체 여부, 신용점수 등을 바탕으로 가능 한도와 금리를 미리 산정해 놓는다. 이를 바탕으로 고객의 카드론 신청이 승인되면 즉시 입금된다.

카드론 입금이 2시간 지연되는 제도가 있긴 하지만 '최초 이용자가 합산 300만원 이상을 신청할 때'만 적용된다. 보이스피싱을 방지하기 위해서다.

다만 카드론이 '꼬리표' 달린 대출은 아니기에 정확히 어디에 쓰이는진 알 수 없다. 카드사 관계자는 "폭락장에서 카드론 신청 건수가 같이 늘어나는 경향이 있는 건 맞다"면서도 "싼값에 추가 매수를 하려는 목적도 있을 수 있어 전부 반대매매를 막으려는 의도라고 단정 짓기는 어렵다"고 말했다.

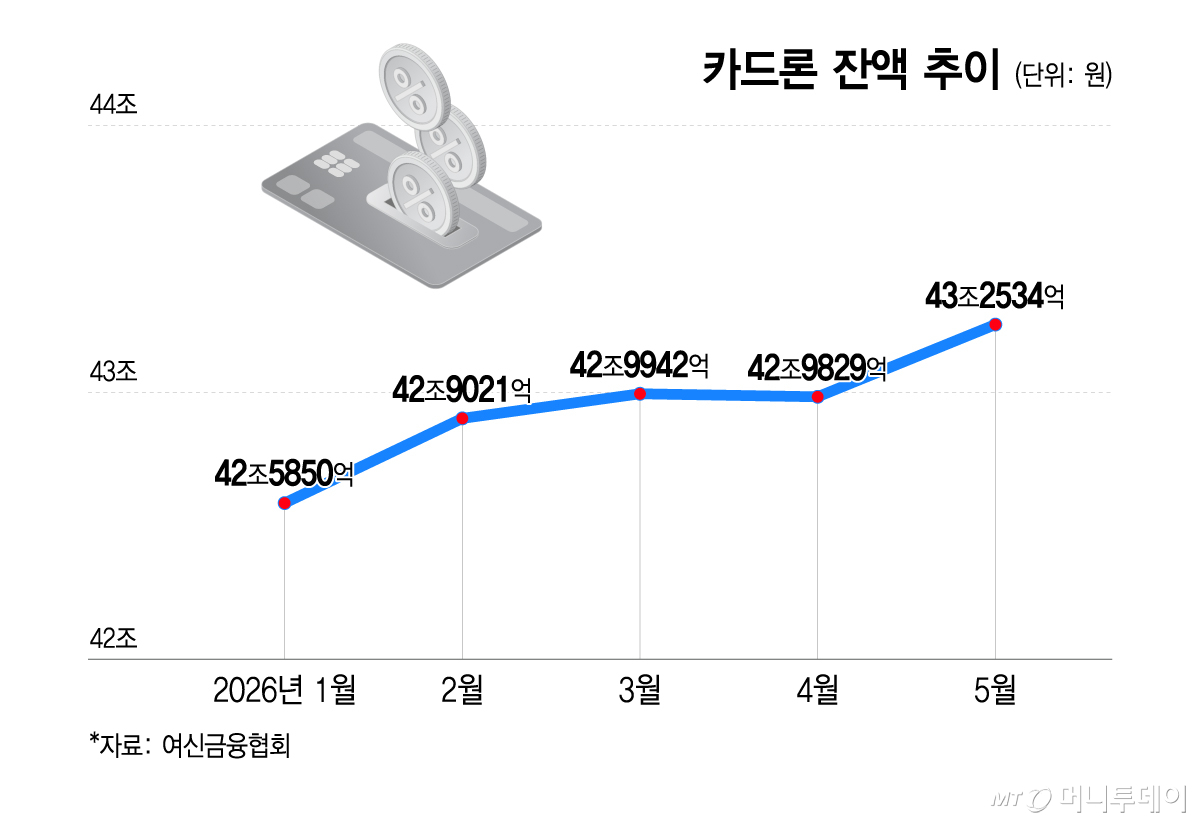

올해 카드론 잔액은 관리 목표를 초과해 늘었다. 여신금융협회에 따르면 지난 1월 42조5850억원이었던 카드론 잔액은 5월에 43조2534억원까지 증가했다. 다섯 달 새 약 6600억원 늘었다. 증가율은 약 1.6%로 카드업계의 가계부채 관리 목표 기준을 초과했다. 이에 금감원은 최근 카드사들을 잇달아 소집하며 카드론 잔액 관리를 주문했다.

카드사는 카드론 심사 기준을 높이거나, 개별 고객의 한도를 줄이는 방식으로 대응하고 있다. 일부 카드사에선 지난달 카드론 수요가 터지자 일시적으로 취급 중단까지 한 것으로 알려졌다.

주식시장 변동성이 해결되지 않는 한 카드론 수요를 통제하기 어렵단 지적도 나온다. 또 다른 업계 관계자는 "레버리지 ETF 등장 등으로 코스피가 유사 도박판으로 변한 상황에서 카드사 자체 관리만으론 어렵다"고 말했다.