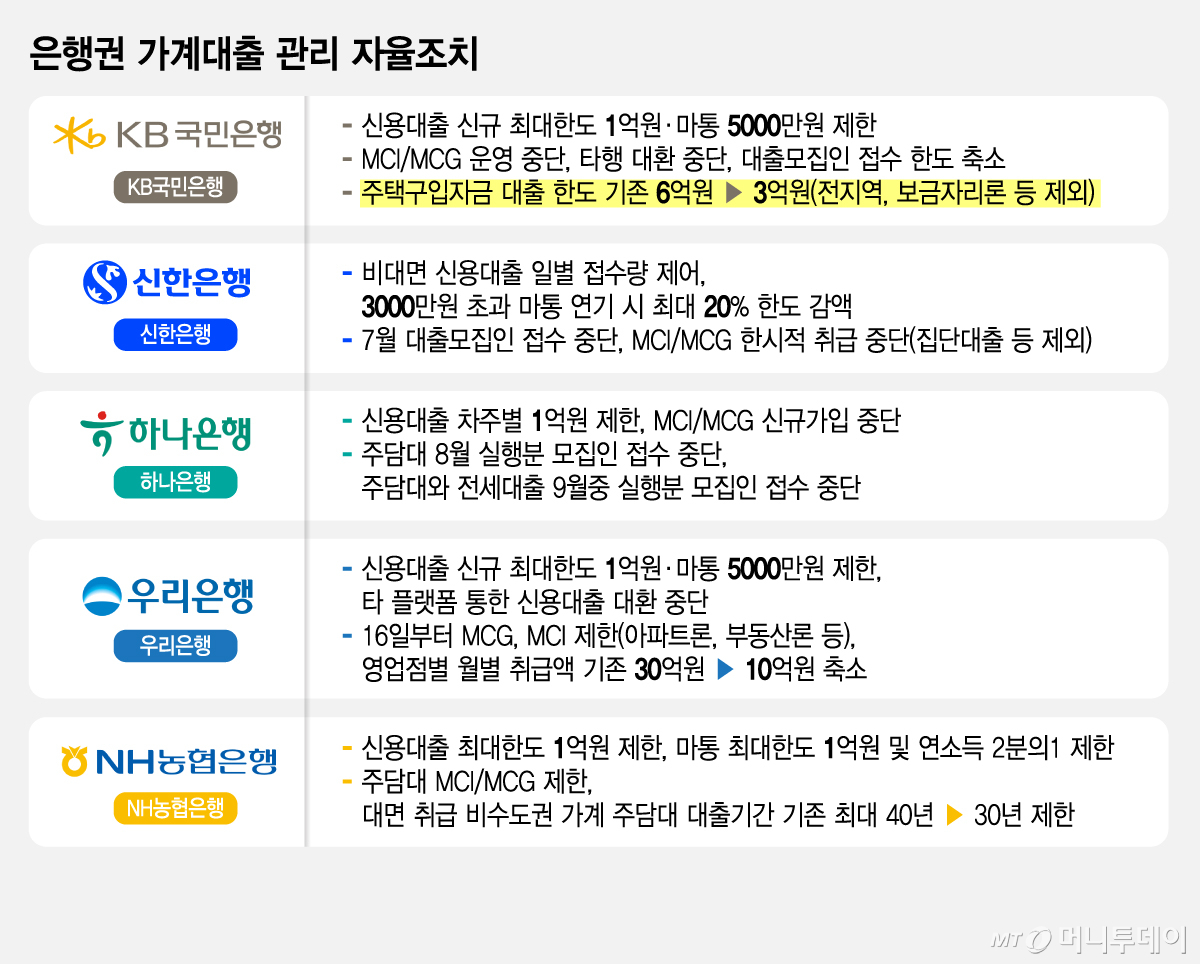

KB국민은행이 금융당국의 가계대출 총량규제 조치를 따르기 위해 주택담보대출(이하 주담대) 한도를 3억원으로 제한한 조치가 논란을 일으켰다. 금융당국에서도 국민은행의 이번 조치는 과하다는 지적이 나온다. 은행권의 총량규제 자율성과 권한을 놓고 논란이 불붙을 전망이다.

◇대출총량 지켜야만 하는 은행의 고육책=KB국민은행은 지난해 주요 은행 중 유일하게 당국이 정한 가계대출 목표치를 초과했다. KB국민은행 입장에선 2년 연속 당국의 가이드라인을 어기면 안된다는 압박감이 클 수밖에 없다.

국민은행 관계자는 "지난해 대출한도에 여유가 있었는데 다른 은행에서 먼저 문턱을 높이면서 대출수요가 급격히 쏠려 어느 순간 걷잡을 수 없이 늘었다"며 "증가세를 선제적으로 떨어뜨리기 위한 고육지책"이라고 설명했다.

일각에선 국민은행이 생애최초 주택구입자의 주담대마저 3억원으로 제한한 것을 놓고 비판하지만 당국의 총량규제도 생애최초 등 실수요자의 경우를 예외로 두지 않기 때문에 이를 따랐다는 입장이다.

금융당국은 이번 국민은행의 '3억원 제한' 조치는 지나쳤다는 분위기다. 정부는 지난해 6·27대책을 통해 수도권·규제지역 주택구입시 주담대 한도를 최대 6억원으로 제한했다. 은행의 자율조치는 이 틀에서 이뤄져야 하는데 국민은행의 이번 조치는 당국의 가이드라인을 넘어 아예 대출규제 자체를 바꾼 것으로 부적절하다는 게 당국의 판단이다.

◇증시·집값에 대출수요 급증, 금융회사만 닦달=5대은행의 가계대출 잔액은 올 1분기에 지난해 대비 역성장했으나 2분기 들어 증시활황에 따른 '빚투'(빚내서 투자) 수요가 폭발하고 집값급등으로 주담대까지 늘며 증가세로 돌아섰다. 가계대출이 지난 5월 9조원 이상 급증하자 금융당국이 비상관리체계를 가동하고 수시로 금융회사들을 소집해 대출관리를 주문하지만 금융권에선 지금 같은 시장상황에서 할 수 있는 게 별로 없다는 지적이 나온다.

은행들은 다만 국민은행처럼 대출한도 축소조치는 최대한 검토하지 않는다는 방침이다. 한 시중은행 관계자는 "보통은 5대은행이 어떤 조치를 내놓으면 다른 은행까지 확산하는 분위기였지만 이번엔 정치권에서까지 이슈가 되면서 어떻게든 대출한도 제한은 피하려는 분위기"라며 "국민은행이 한도를 줄였으니 풍선효과가 나타날 것이 우려된다. 결국 폭탄 돌리기"라고 했다.

우리은행은 개인별 대출 한도 제한은 아니지만 16일부터 지점별 가계대출 총량을 매월 30억원에서 10억원으로 축소하고 모기지보험(MCI·MCG) 가입을 제한하기로 했다.

은행권에선 '가계대출 총량제'를 넘어 보다 근본적인 대책이 필요하다는 목소리가 나온다. 당국은 올해부터 금융사에 월별·분기별 관리목표 설정을 통해 매년 반복된 연말 대출절벽 발생우려를 완화하겠다고 밝혔고 실제 은행권 가계대출 담당자를 수시로 소환해 점검에 나섰다. 그러나 당국의 계획과 달리 올해 대출절벽이 더 빨라질 것이란 우려가 제기된다.