연구개발(R&D) 투자를 촉진하기 위한 지원제도에서 대기업과 중소기업간 격차가 존재하고 직접환급제도가 없는 곳은 경제협력개발기구(OECD) 국가 중 한국과 일본뿐인 것으로 나타났다. 일반 R&D 비용 세액공제율도 가장 낮았다. 전 세계가 첨단산업 기술경쟁력 강화에 사활을 걸고 있는 상황에서 대규모 R&D 투자가 필수적인 대기업에 오히려 불리한 제도운영이라는 비판이 나온다.

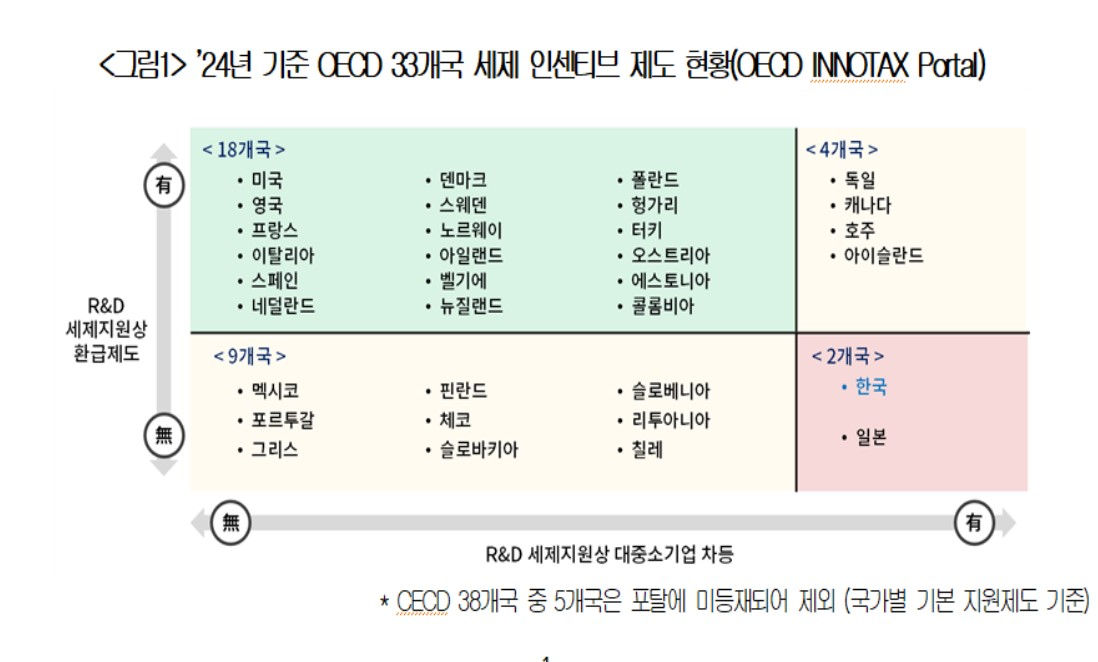

22일 대한상공회의소(대한상의)가 OECD 포털에 등재된 33개국의 'R&D 세제 지원제도'를 비교 분석해 발표한 자료에 따르면 R&D 세제 인센티브 제도상 대기업과 중소기업간 공제율을 차별적으로 운영하는 국가는 6개국에 불과한 반면 미국, 영국, 프랑스 등 27개국은 공제율에 차등이 없는 것으로 나타났다.

이와 함께 기업이 당해연도에 받지 못한 공제분을 직접 환급해 주는 제도는 OECD 33개국 중 22개국이 운영하고 있지만 우리나라, 일본 등 11개국은 환급제도가 없었다. 결과적으로 대·중소기업간 차별적인 지원을 하면서 환급제도도 운영하지 않는 국가는 33개국 중 우리나라와 일본 두 나라 뿐이었다.

R&D 세제 인센티브 종류 중에서는 법인세를 세액공제 해주는 방식이 14개국으로 가장 많았고 이어 손금산입이 6개국, 사회보장비용 등을 공제해주는 방식을 사용하는 국가는 3개국이었다. 그 외에도 여러 제도를 혼용해서 적용하는 국가도 10개국이 있다.

OECD 33개국 중 대·중소기업간 공제율에 차등을 보인 6개국 중에서도 우리나라의 일반 R&D 세액공제 제도의 공제율 격차가 가장 컸다. 국내법상 일반 R&D 세액공제는 대기업 2%, 중소기업 25%로 23%포인트(p)의 격차가 있고 신성장·원천기술, 국가전략기술의 경우에는 10%p의 차이가 있었다. 연구개발 관련 설비투자에 대해서도 대·중소기업간 9~10%p의 공제율 차이가 있다.

기업규모별 차등이 있는 6개국 중 일부 국가는 격차가 작거나 R&D 투자규모 등에 따라 격차를 줄여준다. 일본은 R&D 지출 증가율 등에 따라 공제율이 정해지는데 대기업은 1%~14%, 중소기업은 12%~17%로 공제율 격차는 3%p~11%p 차이나지만 기업의 R&D 투자 상황에 따라 일부 구간에서는 대기업이 더 높은 공제율을 적용받는 구간도 있었다. 호주도 대기업의 R&D 비용 중 전체 비용의 2%를 초과하는 부분에는 8.5%가 아닌 16.5%의 공제율을 적용하는 등 R&D에 많은 투자를 하는 대기업에는 더 많은 인센티브를 주는 방식을 채택했다.

대·중소기업간 차등이 없는 27개국 중 영국, 프랑스 등 6개국은 기본 제도상 차등은 없으나 예외적인 경우 추가 지원하는 방식을 운영하고 있다. 프랑스는 설립 8년 이내 기업에 한해 연구개발 인력의 사회보장기금 납부를 면제하고 영국은 적자 중소기업 중 R&D 비용이 전체비용의 30%를 넘는 기업에 손금산입을 허용하는 추가지원이 있다.

대중소기업간 격차와 별개로 우리나라 대기업 일반 R&D 비용 세액공제율은 주요국에 비해서 최하 수준이었다. 우리나라와 같은 형태의 법인세 세액공제 제도를 운영하는 18개국의 공제율을 비교해 보면 일반 R&D 비용에 대한 대기업 공제율은 2%로 18개국 중 가장 낮은 수준이다. 우리나라 다음으로 공제율이 낮은 이탈리아, 헝가리 등도 공제율이 10% 수준이고 가장 높은 포르투갈은 32.5%였다.

물론 우리나라도 신성장·원천기술이나 국가전략기술의 경우에는 공제율이 주요국과 동등하거나 높은 수준이지만 적용범위가 제한돼 대다수 대기업들은 높은 공제율 혜택을 받지 못하고 있다. 2024년 기준으로 신성장·원천기술이나 국가전략기술의 법인세 세액공제를 신고한 대기업은 전체 R&D 세액공제를 받는 대기업의 7.6%에 불과했다.

기업이 R&D 비용에 대한 세제 인센티브를 받아도 손실이 발생하거나 최저한세율 적용 등으로 세금 납부액이 충분하지 않을 경우 미공제분이 발생하는데 이를 현금으로 돌려받을 수 있는 환급제도를 운영 중인 나라는 OECD 33개국 중 22개국에 달했다.

이중 17개국은 대·중소기업 구분 없이 모든 기업이 환급을 받을 수 있고 미국, 호주, 캐나다, 폴란드, 콜롬비아 5개국은 중소기업 또는 스타트업에 대해 환급해준다. 반면 우리나라와 일본, 핀란드, 멕시코 등 11개국은 환급제도가 없다. 우리나라는 받지 못한 세액공제에 대해 10년간 이월할 수 있는 제도가 있다.

대한상의는 기업의 R&D 투자 지원을 강화하기 위해서 우선 대·중소기업 간의 차등적 지원 방식을 철폐해야한다고 주장했다. 또 제도의 실효성을 높이기 위해 직접환급제도의 도입도 필요하다고 밝혔다.

아울러 해외의 유용한 지원 제도들의 도입도 검토해야한다고 제안했다. 영국, 프랑스, 덴마크 등에서 시행 중인 가속상각 제도는 기업의 설비, 건물에 대한 감가상각비용을 빠르게 인정해 기업 입장에서 투자 초기에 법인세를 줄여 조기에 유동성을 확보하고 추가적인 투자에 나설 수 있는 여력을 확보해 준다. 일본에서는 연구기관, 스타트업, 중소기업 등과 오픈이노베이션을 할 경우 더 높은 공제율을 적용해 산학연, 스타트업 연계 연구개발을 장려하고 있다.

강석구 대한상의 조사본부장은 "국가간 기술패권을 잡기 위한 경쟁이 치열해진 상황에서 우리 기업들이 혁신 역량을 키워나갈 수 있도록 R&D 지원제도를 만드는 것이 중요하다"며 "기업규모와 같은 조건보다는 실제 성과를 내는 기업에 더 많은 인센티브를 부여해 성장을 촉진할 수 있도록 제도를 재설계할 필요가 있다"고 밝혔다.