IT(정보기술) 기기와 AI(인공지능) 서버에 이어 자동차가 메모리 반도체(이하 메모리)의 핵심 수요처로 부상하고 있다. 자율주행 기술 확산과 차량 내 인포테인먼트 기능 강화로 차량 1대에 탑재되는 D램과 낸드플래시(이하 낸드) 용량이 크게 늘면서다. 시장 확대가 본격화되면서 차량용 메모리 시장 주도권을 둘러싼 '메모리 3사(삼성전자·SK하이닉스·마이크론)'간 경쟁도 한층 치열해질 전망이다.

14일 관련업계에 따르면 완성차에 탑재되는 메모리 용량은 꾸준히 증가하고 있다. 메르세데스-벤츠의 AI 기반 운영체제 'MB.OS'는 최소 4~12GB(기가바이트)의 D램을 필요로 한다. BMW의 신형 전기 스포츠유틸리티차량(SUV) '뉴 iX3'도 'BMW 오퍼레이팅 시스템 X' 구동을 위해 16~24GB의 D램이 사용될 것으로 예상된다.

낸드 탑재량도 빠르게 늘고 있다. 자율주행과 AI 기능 고도화로 대용량 저장공간이 필요해지면서 고사양 차량의 낸드 탑재량은 수백GB에서 1TB(테라바이트)를 웃돌 것으로 보인다. 산제이 메흐로트라 마이크론 최고경영자(CEO)는 최근 실적 발표 컨퍼런스콜에서 "레벨2+(L2+) 이상 자율주행 차량은 기존 차량보다 메모리와 스토리지(저장장치) 탑재량이 5배 이상 많다"며 "자율주행과 인포테인먼트 기능이 고도화될수록 차량 내 메모리와 스토리지 용량도 지속적으로 확대될 것"이라고 내다봤다.

SLC(싱글레벨셀) 등 일부 차량용 낸드 제품은 공급 부족이 심화되고 있다. 기존 차량에 탑재되던 MLC(멀티레벨셀) 공급이 감소하면서 산업·자동차용 수요가 SLC로 몰리고 있기 때문이다. 낸드는 1개의 셀(Cell)에 몇 개의 비트(bit·정보단위)를 저장하느냐에 따라 SLC(1개), MLC(2개), TLC(3개), QLC(4개), PLC(5개) 등으로 구분된다. SLC는 저장 효율은 낮지만속도와 내구성, 신뢰성이 뛰어나 자동차의 ECU(전자제어장치)와 ADAS(첨단 운전자 보조 시스템) 등에 주로 탑재된다.

시장조사업체 트렌드포스는 "SLC 낸드 시장은 2026년 하반기 구조적인 공급 부족에 진입할 것"이라며 "올해 하반기 SLC 낸드 가격은 상반기 대비 120~170% 추가 상승하고 추가적인 상승 가능성도 있다"고 밝혔다.

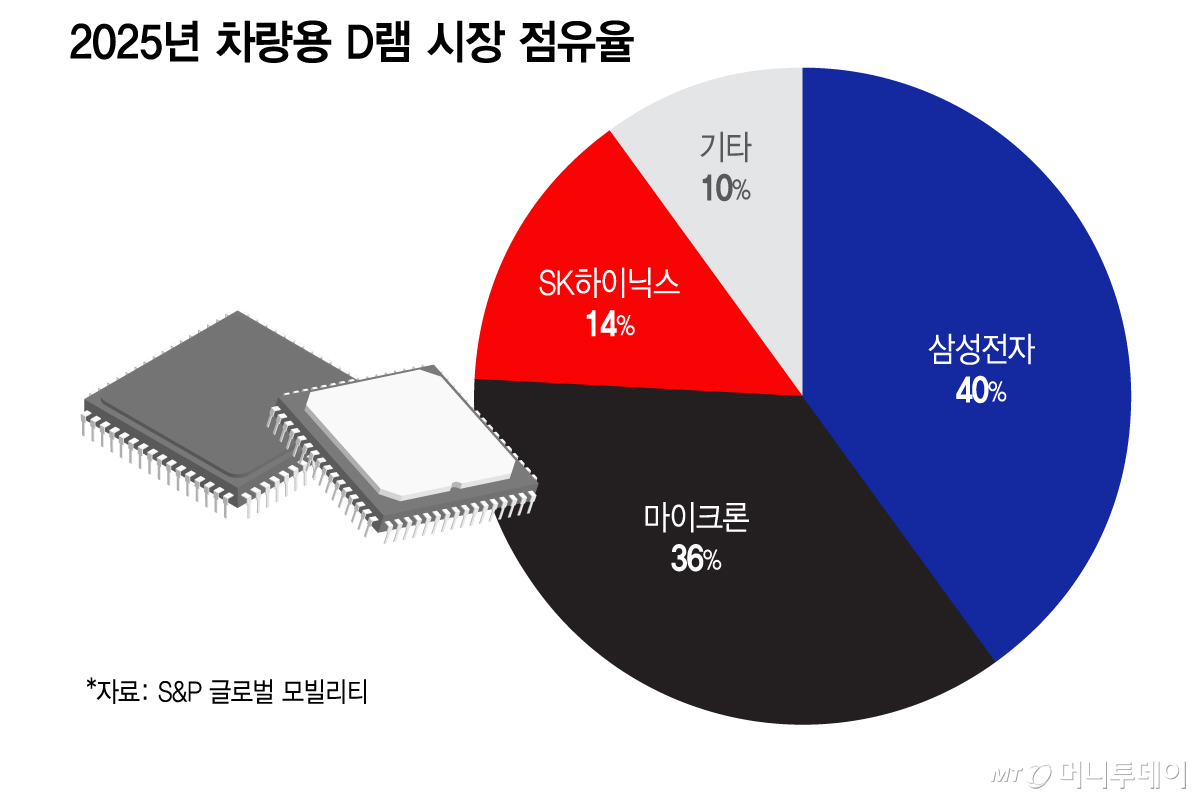

차량용 메모리 시장 주도권을 둘러싼 메모리 3사의 경쟁도 본격화되고 있다. 시장조사업체 S&P 글로벌 모빌리티에 따르면 삼성전자는 지난해 글로벌 차량용 D램 시장에서 점유율 40%를 기록하며 2015년 차량용 메모리 시장 진출 이후 처음으로 1위에 올랐다. 저전력 D램(LPDDR5X)과 UFS(유니버설 플래시 스토리지)를 앞세워 특히 전기차 시장이 빠르게 성장하는 중국을 중심으로 점유율을 확대했다.

2위 마이크론은 포드와 GM(제너럴모터스) 등 미국 완성차 업체들과 최소 3년 이상의 장기 공급계약을 확대하며 안정적인 수요 확보에 나서고 있다. 마이크론의 자동차·임베디드 사업부는 2026년 회계연도 3분기 매출 46억달러를 기록하며 역대 최대 실적을 달성했다. SK하이닉스도 HBM(고대역폭메모리)2E, LPDDR, UFS 3.1 등 차량용 메모리 제품군을 앞세워 시장 공략을 강화하고 있다.

업계 관계자는 "자동차는 IT 기기나 AI 서버보다 제품 수명이 길고 공급 계약도 장기화되는 특성이 있다"며 "차량용 메모리 시장이 차세대 성장축으로 자리 잡으면서 메모리 3사 간 주도권 경쟁도 더욱 치열해질 것"이라고 말했다.