잦은 사고로 인해 보험사로 부터 일반 자동차손해보험 가입을 거절당한 운전자들이 가입하는 '자동차보험 공동인수'조건을 보험사에서 임의로 변경해 가입자를 늘려온 것으로 확인됐다. 이로 인해 자동차 일반보험에 비해 2배가량 비싼 보험료를 지불하고 공동인수보험에 가입한 가입자 수가 3년새 10배이상 급증했다. 그럼에도 불구하고 금융당국이 이를 제지할 방법이 없어 논란이 예상된다.

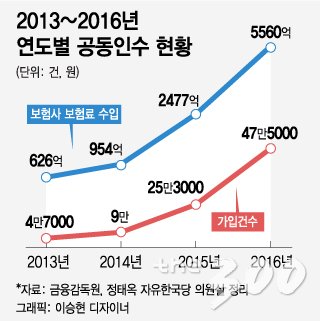

국회 정무위원회 소속 정태옥 자유한국당 의원실이 금융감독원으로부터 제출받은 '연도별 자동차 공동인수 보험 및 손해율 현황'자료에 따르 면 자동차 공동인수 가입건수는 2013년 4만7000건에서 2016년 47만5000건까지 증가한 것으로 집계됐다. 공동인수 보험은 2013년부터 해마다 늘어 3년만에 10배이상 급증한 셈이다.

자동차보험 공동인수는 높은 사고율로 인해 보험사로부터 일반 자동차보험 가입을 거절 당한 운전자들이 가입하는 보험이다. 보험사들이 사고 위험을 분담해서 감당하며 보험료가 일반 자동차 보험 평균보다 2배이상 비싸다.

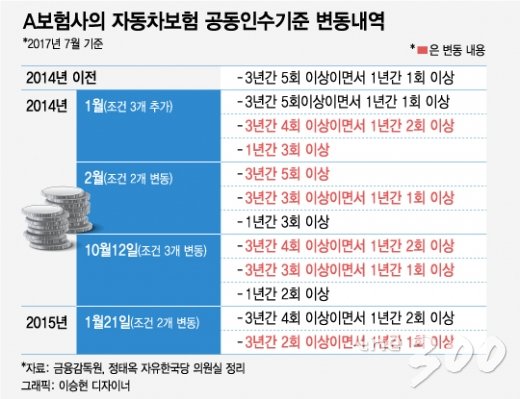

자동차보험 공동인수 가입 건수가 급증하게 된 배경은 보험사에서 임의로 공동인수 조건을 변경한 영향이 큰 것으로 분석된다. 정태옥 의원실이 보험사 공동인수 조건변동 현황을 입수해 살펴보니 보험사들은 해마다 공동인수 조건을 변경해온 것으로 드러났다.

A보험사의 경우 2014년 1월부터 2015년 1월까지 1년동안 4번이나 인수조건을 변경해온 것으로 확인됐다. 공동인수 조건은 10개나 변경했다. 공동인수 조건은 그동안 영업비밀이라는 이유로 보험사들이 공개하지 않아왔다.

2014년 이전까지 공동인수 보험 적용 대상 기준이 '3년간 5회이상 이면서 1년간 1회 이상' 사고를 낸 차량 이었던데 반해 이 보험사는 2014년 1월 '3년간 4회이상 이면서 1년간 2회이상' '1년간 3회이상' 등 3개의 조건을 추가했다.

2014년에는 '3년간 4회이상이면서 1년간 2회이상'의 조건을 '3년간 4회이상이면서 1년간 1회이상'의 조건으로 바꿨다. 공동인수 적용 조건을 낮춰서 공동인수 대상 적용 차량의 범주를 늘려온 것이다.

공동인수 보험 가입자가 10배이상 늘어나면서 보험회사의 수입도 크게 늘었다. 공동인수 보험료 수입은 2013년 626억원에서 2014년 954억원, 2015년 2477억원, 2016년 5560억원으로 증가했다.

문제는 보험사의 공동인수조건 변경이 보험사 자율에 맡겨져 있다는 점이다. 정 의원은 "공동인수 조건을 1년동안 4번이나 회사에 유리하게 변경해도 금융감독원이 할수 있는 부분이 없다"며 "금감원이 소비자 보호차원에서 공동인수 조건과 가격이 적정한지 살펴볼 필요가 있다"고 말했다.