한국거래소가 차등의결권주 도입 세일즈에 나선 것으로 확인됐다. '1주식 1의결권' 상법 원칙의 예외를 벤처·기술특례 등 성장형 기업에 적용하자는 주장이다. 이는 대주주 전횡 방지 및 소액주주 의결권 강화 등 새 정부의 공약에 역행하는 주장인데다 자본시장 관리자 역할을 맡는 한국거래소가 특정 이해관계자의 손을 들어준 것인 만큼 논란이 예상된다.

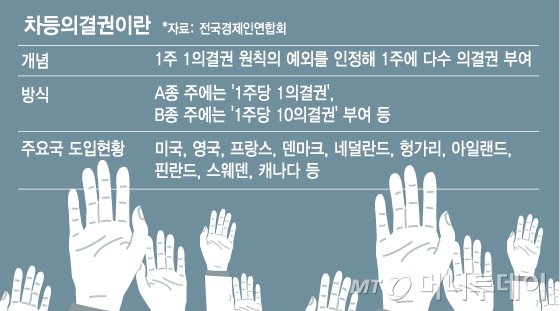

◇'의결권비율 10대1 이내, 기간경과 후 보통株전환' 등 제안=15일 한국거래소와 자본시장업계, 국회 등에 따르면 거래소는 지난 2월 '차등의결권 주식 도입방안'이라는 보고서를 작성해 국회에 제안한 것으로 확인됐다. 차등의결권주란 1주에 부여된 의결권이 1개 이상이거나 1개 미만인 주식이다. 미국 구글이 차등의결권주식 1주당 10개의 의결권을 부여한 것이 대표적이다.

보고서에 따르면 거래소는 △상장사 중 벤처기업과 기술특례기업 △기술특례 제도를 활용해 상장될 신규상장 종목 등에 한정해 차등의결권주를 도입할 것을 제안했다. 아울러 △도입할 때 주주총회 결의 요건 문턱을 높이고 △도입 후 일정기간이 지나면 보통주로 전환하며 △차등의결권주식과 보통주 사이의 의결권 격차를 10대 1 이내로 제한하는 등 안전장치도 마련했다.

◇거래소 "성장기업 경영권안정 위해 불가피"=거래소는 차등의결권주 도입을 주장한 배경에는 성장기업이 주식발행을 통해 투자자를 유치하는 과정에서 '창업주의 지배력 약화→주식 발행 기피→부채 위주의 자금 조달→경영 불안정'의 악순환에 빠질 수 있다는 우려가 있다.

실제 2015년 말 기준 국내 상장 벤처기업 중 57.3%(180개사)는 자기자본 7.4% 규모에 달하는 7076억원어치의 자사주를 보유한 것으로 집계됐다. 거래소는 "성장을 위한 재투자가 절실한 성장형 기업이 상장 후 경영권 방어를 위해 자사주 취득에 거액을 투입하는 것은 과도한 비용부담"이라고 평가했다.

지난 19대 국회에서 차등의결권주 제도를 도입하는 상법 개정안이 발의됐지만 여·야의 첨예한 대립한 끝에 폐기됐다. 올해는 반대로 소액주주 의결권 강화 목소리가 커지면서 그 방어수단으로 차등의결권주 필요성이 거론됐지만, 여전히 찬반 논란이 거세다.

업계에선 거래소가 더 많은 미래기업의 상장 유치와 주식발행 활성화에 방점을 둔 것으로 해석한다. 일례로 중국 최대 전자상거래업체 알리바바는 2007년 홍콩 증시 상장을 추진하다 2014년 미국 뉴욕증권거래소(NYSE)로 상장 시장을 옮겼다. 홍콩 증권거래소가 차등의결권주를 인정해 달라는 제안을 거부했기 때문이다. 알리바바 뿐 아니라 바이두, 맨체스터유나이티드 등이 미국 증시에 상장한 것도 차등의결권주의 영향이 컸다는 평가다.

◇잇딴 예외조항에 '누더기 상법化' 우려부각=이는 잇단 예외조항으로 형해화되고 있는 상법, 특히 회사법 체계의 훼손을 심화시킬 것이라는 비판도 낳고 있다.차등의결권주 제도가 일단 도입되면 처음에는 '성장기업'이었던 예외 범위가 지속적으로 확대될 수 있다는 우려다.

국내 한 연구기관의 상법전문 관계자는 "일단 도입된 예외는 쉽사리 제거하기 어려울 뿐 아니라 그 적용범위가 지속적으로 확대된다는 점에서 법적 안정성을 훼손하기 쉽다"며 "신규상장 활성화나 거래활성화만을 목적으로 도입을 주장하기에는 그 부작용이 너무 크다"고 지적했다.