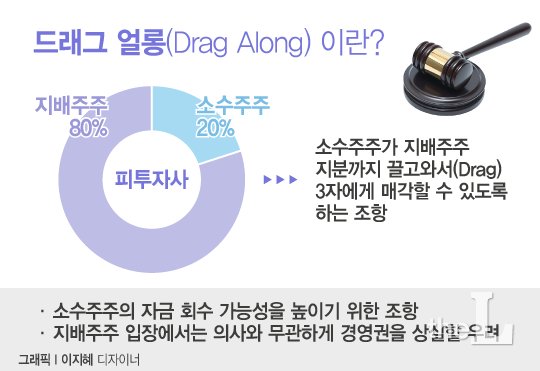

PEF(사모펀드) 등 '재무적 투자자'(FI)들의 자금회수를 위한 안전장치인 '드래그얼롱'(Drag Along) 조항을 둘러싼 국내 첫 소송이 2라운드를 맞았다. '드래그얼롱'이란 소수주주가 대주주의 지분까지 끌어와(Drag) 한꺼번에 3자에게 팔 수 있도록 하는 권리를 말한다. 1심에서 인정되지 않은 '드래그얼롱' 조항의 효력이 항소심에선 인정될지 관심이 쏠린다.

3일 법조계에 따르면 서울고법 제19민사부(부장판사 고의영)는 지난 1일 오딘2 유한회사 등 원고들이 두산인프라코어 등을 상대로 제기한 소송의 2심 변론을 개시했다. 두산인프라코어의 중국 자회사에 투자했다가 돈이 묶인 원고들은 지난 1심에서 전부패소한 후 항소를 제기했다.

원고 오딘2는 IMM 등 국내 PEF들이 돈을 모아 만든 투자목적회사다. 이들은 2011년 3월 3800억원을 들여 두산인프라코어의 중국 자회사 DICC의 지분 20%를 사들였다. 투입된 자금 가운데 1600억원은 산업은행 등으로부터 빌려서 조달했다. IMM 등은 투자 당시 DICC가 약정기한인 2014년 3월까지 상장되지 않을 경우 지분을 매각해 자금을 회수할 수 있도록 두산 측과의 계약서에 드래그얼롱 조항을 넣어뒀다.

비상장사의 지분은 장내에서 거래되지 않기 때문에 현금화가 쉽지 않다. 특히 지분율이 50% 미만인 소수주주는 지배권이 없다는 점에서 3자 입장에서 지분을 매수할 유인이 떨어진다. 이 때문에 PEF들은 일정기한까지 투자대상 회사의 상장을 조건으로 투자하되 그 조건이 충족되지 않을 경우 자금을 회수할 수 있는 안전장치를 마련해두는 경우가 많다.

가장 대표적인 안전장치가 '풋옵션'(Put Option)이다. 당초 합의한 조건이 달성되지 않으면 지분을 미리 약속한 가격으로 대주주에게 되팔 수 있는 권리를 말한다. 그러나 채권이 아닌 주식 투자에 사실상의 확정수익률을 보장받는 풋옵션 계약을 맺는 건 부적절하다고 금융당국이 판단하자 새롭게 등장한 기법이 바로 '드래그얼롱'이다. 소수주주가 지분을 매각할 때 대주주의 지분까지 합쳐 지배지분을 경영권 프리미엄까지 얹어서 팔기 위함이다. 그러나 대주주 입장에선 드래그얼롱 조항이 발효될 경우 소유기업의 경영권을 송두리째 잃어버릴 수 있다.

이번 사건의 경우 두산 측이 3년내 DICC를 상장한다는 당초 약속을 지키지 못하면서 불거졌다. 이에 IMM 등은 자금회수를 위해 제3자에게 지분 매각을 시도했으나 이마저도 불발됐다. 결국 IMM 등은 은행에서 빌린 돈을 갚지 못하는 상황까지 내몰렸다. IMM 등은 두산 측이 실사정보를 제대로 제공하지 않는 등 방해한 탓에 DICC 지분 매각이 무산됐다며 두산 측에 자신들의 지분을 사들이라고 소송을 냈다.

1심은 원고들의 주장을 전부 받아들이지 않았다. 재판부는 IMM 등이 주장한 두산 측의 방해행위가 인정되지 않는다고 봤다. 또 계약서를 봐도 IMM 등의 지분을 두산 측이 사들여야 하는 등의 의무가 인정되지 않는다고 판단했다. 드래그얼롱 조항의 발효조건이 갖춰졌다는 주장도 인정되지 않았다. 당초 계약서에 두산 측이 빠져나갈 구멍이 많았다는 지적이 나오는 이유다.

이에 IMM 등은 항소심에서 2011~2014년 DICC를 상장시키기 위한 두산 측의 노력이 불충분했다는 점 등을 강조하며 두산 측을 압박하겠다는 전략이다. 또 1심에서 인정되지 않은 드래그얼롱 발효조건의 성립도 계속 주장할 계획이다.

한편 IB(기업금융) 업계 일각에선 IMM 등이 항소심에서 승소할 가능성이 높지 않다는 전망이 나온다. 국내 한 중견 PEF 운용사의 대표는 "드래그얼롱 조항은 지배주주가 가진 회사의 경영권을 송두리째 빼앗아 남에게 넘기도록 하는 것이기 때문에 매우 보수적으로 그 효력을 인정한다"며 "투자약정 시점에 PEF 등이 지배주주의 지분에 질권을 설정해야 드래그얼롱 조항의 실효성이 높아지는데 질권설정에 응하는 지배주주는 거의 없다"고 말했다.

이어 "드래그얼롱 조항의 발효조건이 너무 쉽게 인정되면 수많은 기업들의 경영권이 위태로워지는 부작용이 생길 수 있다"며 "대다수 PEF들도 드래그얼롱 조항을 자금회수 수단으로 활용하기보다는 지배주주를 압박하는 용도로 주로 활용한다"고 설명했다.