화학소재 제조기업인 천보가 내년 첫 1000억원대 공모기업으로 IPO(기업공개) 시장에 등판한다. 주요 제품이 대부분 기술·가격면에서 진입장벽이 높아 안정적이지만 회사는 2차전지 부문 성장에 무게중심을 두고 기업가치를 PER(주가수익비율) 25배 수준에서 산출했다.

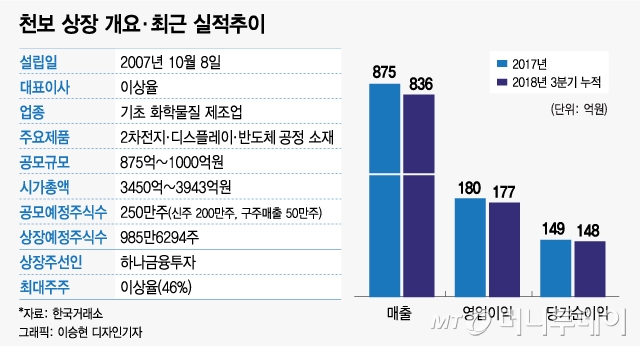

27일 증권업계에 따르면 천보는 지난 21일 한국거래소에 증권신고서를 제출하고 내년 2월 초 코스닥 상장을 목표로 관련 절차를 밟고 있다. 내년 1월 21~22일 기관투자자 대상 수요예측에 나설 예정으로 공모희망가 기준 공모규모는 875억~1000억원이다.

천보는 지난 2007년 설립된 기업으로 △LCD(액정표시장치) 식각액첨가제, OLED(유기발광다이오드소재), 반도체 공정 소재 등 전자소재 △전해질과 전해액첨가제 등 2차전지 소재 △의약품 소재를 주요 사업으로 하고 있다. 지난 3분기 말 기준 제품별 매출은 △디스플레이 소재 331억원(44.23%) △반도체 공정 소재 199억원(26.59%) △2차전지 소재 117억원(15.65%) 순이다.

천보는 독일업체 노바셉이 생산·공급하던 LCD식각액첨가제 아미노테트라졸(ATZ) 국산화에 성공하면서 성장세를 탔다. 현재 이 회사에서 생산하는 ATZ는 세계시장 점유율 95%를 기록하고 있으며 올해 하반기부터 차세대 제품인 메틸테트라졸(MTZ)을 생산하고 있다.

회사는 올해 3분기 말 기준 매출액 836억원, 영업이익 177억원, 당기순이익 149억원을 기록했다. 올해 연간 매출목표치는 1150억원이다. 이를 달성할 경우 전년 대비 31.6%가 증가하는 셈이다.

회사 측은 올해 300억원 수준인 2차전지 소재 매출이 내년 612억원으로 올해 대비 100% 이상 성장이 가능할 것으로 전망하고 있다. 천보는 지난 3월부터 2차전지 부문에서 차세대 전해질인 LIPO2F2 전용공장을 가동해 10월 현재 47억원의 매출을 기록했다. 연간 매출 목표치는 95억원이다.

2차전지 부문 목표치는 100% 자회사인 엘에스신소재 실적이 포함된 수치로, 엘에스신소재는 올해 150억원, 내년 315억원을 목표로 하고 있다.

주관사인 하나금융투자는 회사의 연 환산 당기순이익 198억원에 일진머티리얼즈, 엘앤에프 등 2차전지 관련 소재기업 9개사의 평균 PER(주가수익비율) 25.3배, 할인율 20.2~30.2%를 적용해 공모희망가 3만5000~4만원을 산출했다. 이를 적용한 기업가치는 시가총액 3450억~3943억원 수준이다.

올해 회사의 매출에선 디스플레이·반도체 소재가 차지하는 비중이 71%로 2차전지 소재 16% 대비 훨씬 높은 편이지만 향후 성장성을 염두에 두고 2차전지 소재업종을 유사기업군으로 삼았다. 2차전지 소재업종의 경우 일진머티리얼즈, 엘앤에프의 주가가 지난 8월, 7월 고점 대비 각각 32%, 35% 하락하는 등 최근 주가 변동성이 높은 편이다.

천보 관계자는 "LIPO2F2는 기존 전해액 대비 수명이 길고 안정성이 높은 제품으로 내년 이후 시장의 수요가 급격히 전환될 것"이라며 "LIPO2F2 한 제품만으로 2019년 200억원, 2020년 500억원의 신규 매출 달성이 가능할 것"이라고 설명했다.