웅진의 코웨이 인수 성패를 가를 핵심은 역시 재무 불안정성이다. 신용평가사들은 웅진의 신용등급을 낮췄고, 추가 하향 가능성까지 열어뒀다. 신용등급 하락은 금융 비용 증가를 부른다. 인수 후 재무 부담을 어떻게 떨어낼 것인지에 따라 웅진의 주가는 상승과 하락의 방향이 결정될 수밖에 없다.

한국신용평가는 지난달 26일 웅진의 신용등급을 ‘BBB+’에서 ‘BBB’로 낮추고 ‘하향 검토’ 대상에 올렸다. 정익수 선임연구원은 “코웨이 인수 거래가 종결되는 시점에 인수구조, 인수 자금의 규모와 세부 조건, 재무상태 변동, 인수 이후 사업 계획 및 영업성과 등을 충분히 검토해 최종 신용 등급을 결정할 계획”이라고 설명했다.

추가로 등급이 하락할 경우 이자 비용이 늘어 금융 부담이 커질 수 있다. ‘BB’ 등급은 ‘원리금 지급 능력에는 문제가 없지만, 안정성 면에서 투기적 요소가 내포돼있다’는 의미로 회사채 발행 등 추가 자금 확보 시 ‘BBB’등급에 비해 불리할 수 밖에 없다.

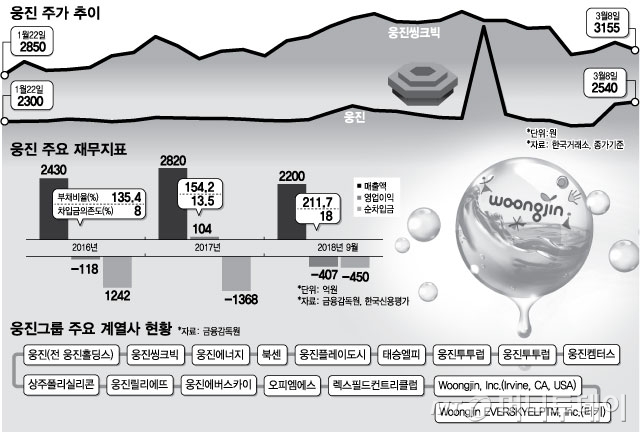

웅진은 기업회생절차 신청 당시 1조6000억원에 달하는 채무를 지고있었지만, 2016년 별도기준 총차입금을 148억원까지 낮췄다. 하지만 지난해 렌탈사업 영업손실과 웅진에너지의 업황 저하로 인한 대규모 손실 등으로 2017년 말 별도기준 96.5%던 부채비율이 지난해 9월 말 133.7%까지 올랐다. 올해는 코웨이 지분 인수를 위한 외부 차입금을 추가 조달하면서 2017년 말 730억원 수준이던 차입 규모가 지난달 14일 공시 기준 3440억원까지 늘었다.

정 연구원은 “코웨이 인수로 그룹의 확대된 재무부담과 제한적인 현금흐름 감안 시, 당분간 자구안 이행 없이 동사 자체현금창출을 통한재무구조 개선이 쉽지 않을 것”이라며 “인수주체인 웅진씽크빅은 재무 부담 급증이 불가피할 전망으로 재무적 영향을 중점적으로 살펴볼 계획”이라고 밝혔다. 한국기업평가 역시 “웅진의 계열사들의 결합가중치에서 웅진씽크빅이 차지하는 비중이 76%로 절대적”이라며 “웅진씽크빅의 재무안전성 저하가 웅진의 신용도 하락으로 이어질 가능성이 높다”고 분석했다.

웅진에너지의 급격한 업황 저하 역시 불안한 점이다. 웅진에너지는 태양광 시황 저하에 따라 지난해 잠정실적 기준 563억원의 대규모 영업정자를 기록했다. 올해 만기를 맞는 차입규모가 1100억원에 달한다. 한국신용평가는 지난달 웅진에너지의 신용 등급을 ‘B+(부정적)’에서 ‘B-(부정적)’으로 낮췄다.

그룹 차원의 재무 부담은 곧 코웨이의 부담으로 이어진다. 실질적인 인수 자금은 코웨이가 지게될 가능성이 높기 때문이다. 자칫하면 웅진과 웅진씽크빅 뿐 아니라 코웨이까지 흔들릴 수 있다. 유준기 한국기업평가 수석연구원은 “코웨이 최대주주가 변경되더라도 인수 주체인 웅진씽크빅이 인수 금융을 자체적으로 상환하기 어려울 것”이라며 “코웨이가 인수금융의 실질적인 상환 주체가 될 것이고, 다른 계열사들에 대한 재무 지원을 실시할 가능성이 있다”고 봤다.

회사 측은 인수 자금 마련과 비용 부담에 문제가 없다며 자신하고 있다. 안주원·이정기 하나금융투자 연구원은 “웅진씽크빅의 경우 코웨이 인수 결정으로 주가가 급락했지만, 코웨이 인수 후 유입되는 500억~700억원 가량의 배당금, 웅진씽크빅의 영업현금흐름을 통한 차입금 상환이 가능하다”며 “우려보다 기대할 부분이 많다”고 평가했다.