코로나19(신종 코로나바이러스 감염증) 사태로 인해 국내 대표 완성차 업체인현대차의 판매가 큰 폭으로 감소한 것으로 나타났다.기아차역시 마찬가지다. 지난 1개월여간 두 기업들의 주가도 크게 하락했다.

그러나 증권업계 전문가들은 현대차 등의 판매 부진이 일시적일 것이라고 전망했다. 코로나 사태가 연간 실적에까지 부정적인 영향을 줄 가능성은 낮다는 것이다. 이에 현대차 등에 대한 중장기적인 매수 전략이 유효할 것이라고 조언했다.

3일 오전 11시 현재 현대차는 전 거래일 대비 1000원(0.88%) 오른 11만4500원에 거래되고 있다. 지난 1월 말 13만원대까지 올랐다가 코로나 사태가 일파만파 확산하면서 꾸준히 하락세를 타고 있다. 전날까지 11거래일 동안 10거래일간 파란불이 켜졌다.

같은 기간 기아차도 4만2000원대까지 올랐다가 3만4500원까지 떨어졌다. 이날 현재는 전날보다 1250원(3.62%) 오른 3만5750원에 거래되고 있다.

현대차와 기아차는 코로나 사태로 조업에 차질이 빚어졌다. 코로나19로 인한 중국 정부의 춘절 연휴 연장 및 가동 회복 지연으로 중국산 부품 조달에 문제가 생기면서 아산 등 일부 공장의 가동이 중단됐다. 여기에 더해 지난달 말 현대차 울산 2공장에서 코로나19 확진자가 발생하면서 불가피하게 공장 문을 닫아야 했다.

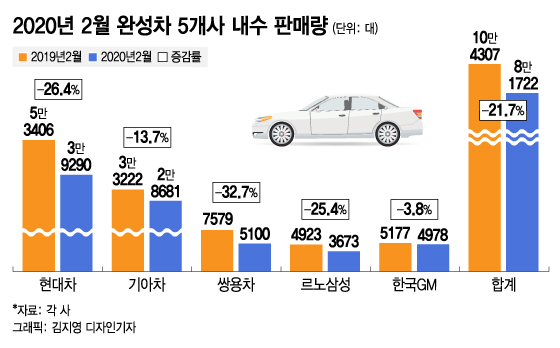

이에 현대차의 지난달 완성차 판매는 국내 3만9290대, 해외 23만5754대를 기록했다. 지난해 같은 기간과 비교해 국내 판매는 26%, 해외 판매는 10% 줄어들었다. 특히 국내 판매는 2012년 8월 이후 처음으로 4만대 밑으로 내려갔다. 기아차 역시 지난해 2월 3만3222에서 지난달 2만8681대로 국내 판매가 13% 줄었다.

코로나19에 따른 생산 차질과 중국을 비롯한 전세계적인 수요 위축이 부정적인 영향을 미쳤다는 분석이다. 그러나 증권업계 전문가들은 현대차와 기아차의 실적과 주가가 조만간 반등할 가능성이 높다고 설명했다.

이와 관련, 김평모 DB금융투자 연구원은 "내수 산업 수요 부진에도 현대차와 기아차의 내수 판매 시장 점유율은 약 80%를 유지했다"며 "제네시스 GV80 등 ASP(평균판매가격)가 높은 신차들의 판매 증가는 수익성 개선으로 연결될 전망"이라고 설명했다.

그러면서 "중국을 제외한 인도 및 북미 등 해외 도매 판매 역시 순조로운 증가세를 유지하고 있다"며 "돌발 변수에 의한 일시적인 판매 감소보다는 회복에 초점을 맞출 필요가 있다"고 덧붙였다.

코로나19 사태로 인해 올해 1분기 실적이 좋지 않을 수는 있지만 연간으로 미치는 영향은 미미할 수 있다는 분석도 있다. 1분기 떨어진 실적이 2분기에 만회될 수 있다는 것이다. 김동하 한화투자증권 연구원은 "국내 공장 생산 차질, 내수 및 중국 판매 부진으로 1분기 실적 전망치가 하향 조정될 수 있다"고 밝혔다.

이어 "그러나 현재 현대차와 기아차 주가에 코로나19에 대한 우려가 많이 반영되 있는 점, 코로나19의 확산세가 잦아들면 연간 실적 훼손보다는 1분기 실적이 떨어지는 대신 2분기 실적이 좋아지는 정도로 그칠 가능성이 높은 점 등을 고려하면 자동차 업종에 대한 투자를 늘려야 할 타이밍"이라고 강조했다.

정부의 자동차 개별소비세 인하 등 경기부양 정책이 긍정적인 영향을 줄 것이라는 의견도 나온다.

이상현 IBK투자증권 연구원은 "이달부터 현대차 등이 잔업과 특근을 통해 생산만회를 하겠다는 방침이고 정부에서도 내수 소비 진작을 위해 6월까지 한시적으로 개소세를 70% 인하하기로 함에 따라 생산 안정화 시 회복세를 확인할 수 있을 것으로 기대된다"고 밝혔다.