연금을 투자해야 노후가 안정적이라는 인식이 퍼지면서 은행과 증권업계 간의 ISA 계좌 경쟁이 치열해지고 있다. 특히 2023년부터 국내 주식도 과세 대상이 되면서 비과세 혜택을 받는 중개형 ISA에 관심이 쏠린다. 반면 은행은 중개형 ISA 개설이 불가해 연금 투자자를 붙잡기 위한 운용 경쟁력을 키울 필요가 있다는 지적이 나온다.

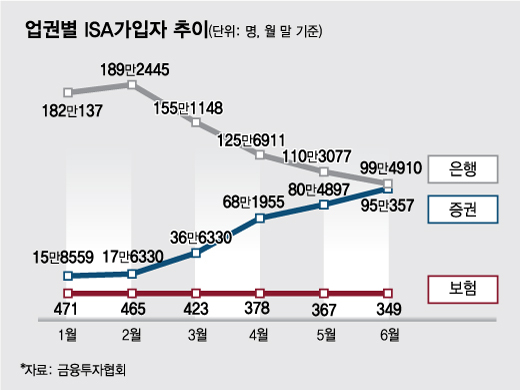

27일 금융투자협회에 따르면 지난 6월 말 기준 16개 증권사의 ISA 가입자는 95만400명(48.5%)에 달했다. 14개 은행 가입자 99만4900명(51.1%)와 거의 비슷하다.

올 1월까지만 해도 증권사 ISA 가입자는 15만8600명으로 은행의 은행(182만명)의 10분의 1도 못 미쳤다. 지난 2월 국내 주식에도 직접 투자할 수 있는 중개형 ISA가 등장하면서 ISA 계좌를 통해 절세 효과까지 누리려는 투자자들이 증권사로 대거 이동한 것으로 풀이된다.

ISA는 전 금융권에서 1인 1계좌만 가능하고 △중개형 △신탁형 △일임형 3가지 중에서 한 가지만 가입할 수 있다. 신탁형은 가입자가 직접 상품과 규모를 결정하는 형태고 일임형은 금융업자가 고객의 투자 성향에 따라 포트폴리오를 구성해 운용한다.

올해 신설된 중개형 ISA는 펀드, ETF(상장지수펀드)에 더해 국내 주식에도 직접 투자할 수 있다. 올해 2월 삼성증권을 시작으로 현재 미래에셋증권, NH투자증권, 한국투자증권, KB증권, 신한금융투자, 하나금융투자, 교보증권, 유안타증권 등 9개 증권사가 중개형 ISA를 출시한 상태다. 키움증권, 메리츠증권, 대신증권 등도 연내 출시를 준비 중이다.

중개형 ISA의 강점은 절세다. 현재 비과세인 국내 주식 투자는 2023년 이후 5000만원 초과 수익에 대해 20~25%의 양도세가 부과된다. 정부는 연금 투자 활성화를 위해 중개형 ISA를 통해 국내 주식투자를 할 경우 세금을 부과하지 않기로 했다.

최근 중개형 ISA를 선보인 유안타증권은 "2023년부터는 중개형 ISA를 통해 투자한 국내 상장주식과 주식형 공모펀드에서 발생한 수익은 전액 비과세 되기 때문에 투자에 필수적으로 필요한 계좌로 인식되고 있다"고 말했다.

이어 "연간 납입한도가 정해져 있고 3년 이상의 의무 가입기간이 존재하기 때문에 관심 있는 투자자는 올해 안에 개설하는 것이 유리하다"고 설명했다.

특히 ISA는 연간 가입한도가 2000만원이지만 올해부터 이월 납입이 허용돼 일단 만드는 게 이득이라는 평가다. 중개형 ISA는 금액 측면에서도 일임형을 앞지르고 있다. 6월 기준 중개형 ISA 투자금액은 1조2279억원이다. 일임형 투자금액은 1조2076억원으로 출시 4개월만에 중개형 상품이 잔고 금액을 앞질렀다.

반면 주식 직접 투자가 불가능한 은행에서는 발등에 불이 떨어진 상태다. 은행은 주식매매 라이센스가 없어 일반 주식 뿐만 아니라 ISA 계좌 내에서 ETF도 투자자가 직접 거래할 수 없다. 앞으로 증권사와의 경쟁을 위해서는 일임형에서 다양한 포트폴리오 구축으로 수익률 승부를 할 수밖에 없다는 인식이 퍼지고 있다.

은행에서 개설된 ISA 계좌의 대부분을 차지하고 있는 신탁형(5조6885억원) 중 86.9%인 5조981억원은 예적금 등으로 운용되고 있다. 현행법상 ISA 신탁형에는 자사 상품(예적금)을 편입할 수 없어 타행 상품을 담아야 하기 때문에 신탁형 ISA가 늘어나도 은행들의 수익에는 큰 도움이 되지 않는다.

일임형은 그동안 초저금리 시대에도 불구하고 채권을 중심으로 운용되면서 수익률 차이를 내지 못했다는 지적을 받고 있다. 은행에서 팔린 일임형 ISA 1조1324억원 중 29.1%인 3294억원이 국내 채권형 펀드에 보수적으로 투자되고 있었다.

한 금융투자업계 관계자는 "은행권 ISA 가입자들은 중위험, 저위험을 선호하는 투자자들이 많아 국내 채권 투자 비중이 높을 수 있다"면서도 "판매사 별 운용 특색이 뚜렷하게 나타나지 않는다는 점은 문제"라고 지적했다.