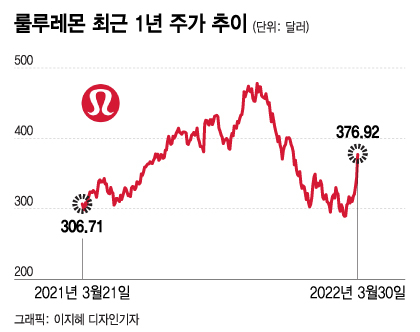

레깅스를 비롯한 스포츠웨어 회사인 룰루레몬이 30일(현지시간) 9.58% 급등한 376.92달러로 마감했다.

전날 장 마감 후 분기 실적을 발표하면서 제시한 올해 전망이 애널리스트들의 기대를 크게 웃돌았기 때문이다.

그렇다면 룰루레몬은 주가가 이미 많이 오른 지금이라도 살 만한 가치가 있을까.

룰루레몬은 지난 1월말까지 회계연도 4분기 매출액이 21억3000만달러로 전년 동기 17억3000만달러에 비해 25% 증가했다고 밝혔다.

지난해 4분기에 전체 매장 수는 574개로 22개 늘어났다.

지난해 4분기 조정 EPS(주당순이익)는 3.37달러로 1년 전 2.58달러에 비해 늘어났고 애널리스트들의 전망치 3.27달러도 웃돌았다.

오는 4월말까지 1분기 EPS는 1.38~1.43달러, 매출액은 15억2500만~15억5000만달러를 예상했다. 이는 시장 컨센서스인 1.28달러의 EPS와 14억1000만달러의 매출액을 크게 뛰어넘는 것이다.

룰루레몬은 아울러 올해 자사주를 10억달러어치 매입할 계획이라고 밝혔다. 기대를 뛰어넘는 실적 제시와 대규모 자사주 매입 계획에 따라 룰루레몬 주가는 30일에 10% 가까이 상승했다.

도이치뱅크의 애널리스트인 가브리엘라 카본은 이날 보고서를 통해 투자자들은 변동성이 큰 거시환경이 좀더 분명한 방향성을 나타날 때까지 높은 밸류에이션에 주춤하며 룰루레몬 매수에 나서지 못할 것으로 예상했다.

그러나 "룰루레몬은 지속적으로 견고한 매출액 성장세를 보일 것"이라며 혁신적인 상품(핵심 성장동력), 남성 의류와 신발 등으로 카테고리 확대, 글로벌 시장에서의 성장 잠재력(룰루레몬은 글로벌 시장에서 여전히 경쟁업체에 비해 뒤처진 상태), 매장 확장 등을 이유로 꼽았다.

카본은 "궁극적으로 우리는 룰루레몬의 장기 실적 알고리즘이 매력적이라는 사실을 확인할 것이고 오는 4월20일 룰루레몬의 정기 주주총회 후 투자자 간담회에서 장기 성장 목표와 이익률 확대 기회에 대해 구체적인 내용을 확인할 수 있을 것으로 기대한다"고 밝혔다.

그는 내년까지 룰루레몬의 5년간 EPS 연평균 성장률이 23%라고 설명했다.

이에 따라 카본은 룰루레몬에 '매수' 의견을 유지하고 12개월 목표주가를 410달러에서 428달러로 상향 조정했다.

이는 이날 종가 대비 13.55% 더 높은 수준이다.

팁랭크에 따르면 룰루레몬에 대한 투자의견은 '매수'가 16명, '보유'가 7명, '매도'가 1명이다. 목표주가 평균은 420.78달러로 이날 종가 대비 11.64% 더 높다.

투자 전문 매체인 모툴리 풀은 지난 25일 룰루레몬이 같은 스포츠웨어 회사인 나이키와 비교해 한 가지 확실한 경쟁우위를 확보하고 있다고 분석했다.

고객에 대한 온라인 직접판매 비율이 높다는 점이다. 룰루레몬은 전체 매출액의 40%가 홈페이지와 앱 등 온라인을 통한 직접판매다. 반면 나이키는 온라인 판매 비중이 26%다.

이 결과 룰루레몬은 영업이익률이 21.3%로 나이키(15.8%)보다 높다,

룰루레몬은 오프라인 매장도 모두 직영으로 운영하며 재고를 철저히 관리한다. 이 결과 재고가 쌓여 실시하는 할인 행사를 1년에 2회 이내로 제한한다. 할인 행사는 이익률을 떨어뜨리고 장기적으로 브랜드 이미지를 훼손시킨다.

문제는 룰루레몬이 제시한 올해 EPS 전망치 상단인 9.35달러를 기준으로 해도 선행 PER(주가수익비율)이 40.31배로 높다는 점이다.

PER을 EPS 성장률로 나눈 PEG도 2.08배로 높은 수준이다.

애플의 선행 PER이 28.86배, PEG가 2.31배란 점을 감안할 때 한 종목만 고르라면 고민이 되지 않을 수 없다.

한편, 룰루레몬은 지난 5년간 주가가 애플보다 더 많이 올랐다. 룰루레몬은 지난 5년간 주가가 51.87달러에서 376.92달러로 7.27배 오른 반면 애플은 35.91달러에서 177.77달러로 5배가량 상승했다.