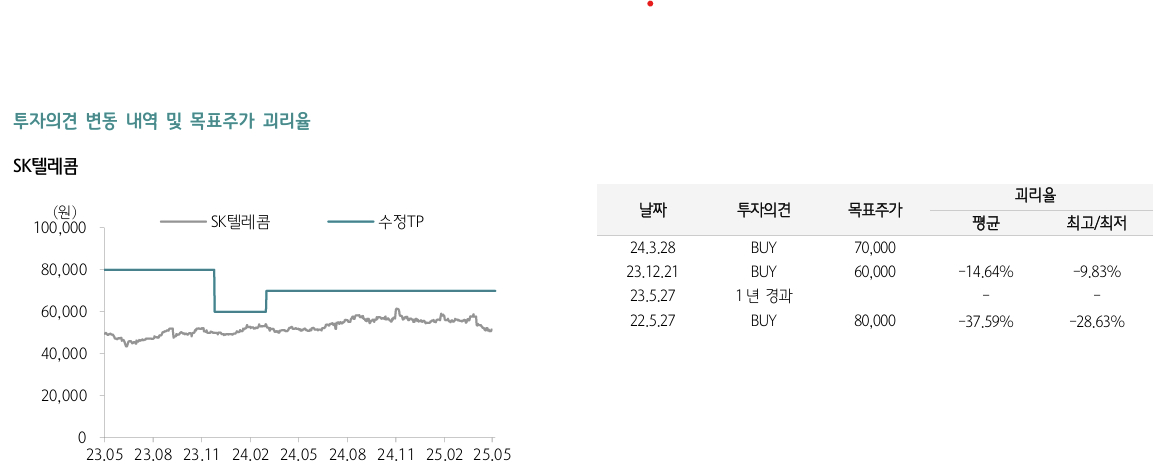

하나증권이 28일 SK텔레콤(이하 SKT)에 대해 '이젠 매수해도 됩니다'라는 제목의 리포트를 통해 '매수' 투자의견을 밝혔다. SKT 목표 주가는 7만원을 유지했다. 전일 장 마감 기준 주가는 5만1800원이다.

김홍식 하나증권 연구원에 따르면 SKT는 2분기를 비롯해 올해 연간 실적 쇼크 가능성이 낮다. 유심 교체 이슈로 펀더멘털 훼손 우려가 크지만 마케팅 비용을 줄여 매출을 유지할 것이란 입장이다.

김 연구원은 배당 성향의 일시적 상향 조정 가능성이 높다는 점을 감하다면 올해 배당 감소 가능성이 희박하다고도 밝혔다. 통신 요금 공약이 발표되지 않는 대신 AI/DX 육성론이 대선 공약에 등장하고 있어 규제 환경도 양호하다고 했다.

김 연구원은 "펀더멘탈에 큰 훼손이 없고 배당이 감소하지 않는다는 가정이 성립한다면 SKT 주가는 현 주가 수준에서 상승 반전할 가능성이 높아 보인다"면서 "기대배당수익률 7% 선에서는 강한 매수세가 유입될 수 있기 때문"이라고 말했다.

그는 이어 " 2분기 SKT 실적 전망이 윤곽을 드러내면서 외국인들의 SKT 매도세가 약화될 전망이다"면서 "51,000원이 SKT 주가 바닥이라는 판단을 지속하며 바텀 피싱 전략을 지속할 것을 추천한다"고 덧붙였다.

통신 '대장주'로 불린 SKT 주가는 개인 정보유출 사태 이후 신통치 않다. 지난 22일 5만400원으로 신저가를 기록했다. 한때 KT에 주가가 역전당하기도 했다.