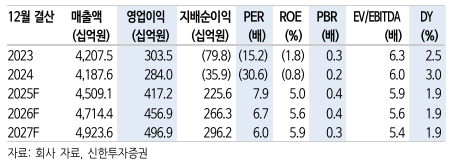

신한투자증권이 현대백화점에 대해 하반기 면세 흑자전환이 예상돼 목표주가를 상향한다고 11일 밝혔다. 목표가는 기존 8만원에서 16% 올린 9만3000원으로 조정했다.

현대백화점의 2분기 매출은 전년동기대비 7.4% 증가한 1조1000억원, 영업이익은 90.7% 늘어난 817억원을 기록할 것으로 신한투자증권은 예상했다. 내수 소비 침체 속 백화점과 면세점 점포 폐점 비용이 반영됐지만 1분기에 이어 지누스 관세 환급 효과로 영업이익을 방어할 것이란 분석이다.

김태훈 신한투자증권 연구원은 백화점 총매출 성장률은 마이너스(-)0.5%로 전망했다. 비우호적인 기상환경으로 고수익성 패션 카테고리 판매가 저조했고 6월 디큐브시티 폐점 관련 비용(50억원 추정)도 반영했다. 비용 효율화 노력으로 영업이익은 –2% 하락하는 정도에 그칠 것으로 예상했다. 면세점도 시내점 경쟁 완화와 공항점 MD 개편 효과로 매출 흐름이 긍정적이라고 평가했다.

김 연구원은 면세와 관련해 동대문점 폐점 관련 비용(50억원 추정)이 2분기에 반영돼, 향후 흑자 전환할 것으로 기대했다. 지누스는 지난 분기에 이어 반덤핑관세 환급(183억원 추정)으로 이익이 증가했다.

김태훈 신한투자증권 연구원은 " 신정부 출범 후 내수 활성화 대책에 힘입은 구매력 개선 기대. 동대문점 철수로 하반기 면세 흑자전환 예상한다"면서 "3분기부터는 중국인 단체관광객 비자 면제 정책도 논의되고 있어 상승 여력 충분하다"고 말했다.

김 연구원은 이어 "중간배당 최소 100억원 시행과 2027년까지 배당 지급총액 500억원까지 단계적 확대 등 정책은 강력한 하방 지지 요인으로 작용한다"면서 "현대홈쇼핑 잔여 지분 7.34% 매각을 통해 유입된 400억 중 절반을 자사주 매입 재원으로 활용하는 등 추가적인 주주환원 정책도 긍정적이다"고 했다.