한화투자증권이 코스닥 기업 테스에 대해 매수 투자의견을 유지하고 목표주가를 4만5000원으로 상향한다고 15일 밝혔다. 신규장비 이익이 증가하고 있고 SK하이닉스 투자도 주목된다는 이유에서다. 기존 목표주가는 2만5000원. 전거래일 장마감 기준 주가는 3만7650원으로 목표가까지 19.5% 상승여력이 있다.

한화투자증권에 따르면 테스의 3분기 매출은 737억원, 영업이익은 101억원을 기록할 것으로 전망된다. 3분기 추정치는 전분기에 비해선 역성장했지만 잠시 쉬어가는 분기가 될 것으로 판단했다.

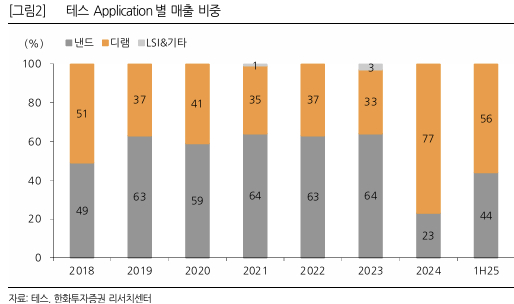

테스는 이번달 들어 두 차례에 걸쳐 총 343억원 규모 SK하이닉스향 수주 공시를 한 바 있다. 한화투자증권은 신규팹(Fab) M15X 투자를 위한 것으로 봤다. 이에 따라 테스의 4분기 매출은 전분기 대비 21% 증가한 891억원, 영업이익은 90% 늘어난 192억원으로 개선될 것으로 추정했다.

김광진 한화투자증권 연구원은 "4분기부터는 재차 증익 구간에 진입할 것으로 예상된다"면서 "삼성전자 P4 투자 효과가 지속되고 SK하이닉스향 M15X향 매출 인식이 본격적으로 시작될 것으로 보인다"고 말했다.

김 연구원은 또 "고객들의 투자 확대와 신규 장비 매출 기여로 지난해 4분기부터 강력한 이익 성장 구간에 진입했고 이런 추세는 내년까지 지속될 것"이라면서 "내년에도 SK하이닉스의 투자를 주목할 필요가 있는데, M15X 디램 1b(5세대 10나노급) 투자가 올해보다 증가할 것으로 예상된다. 기존 팹에서의 디램 1c(6세대 10나노급) 전환 투자도 진행될 가능성이 있다"고 했다.