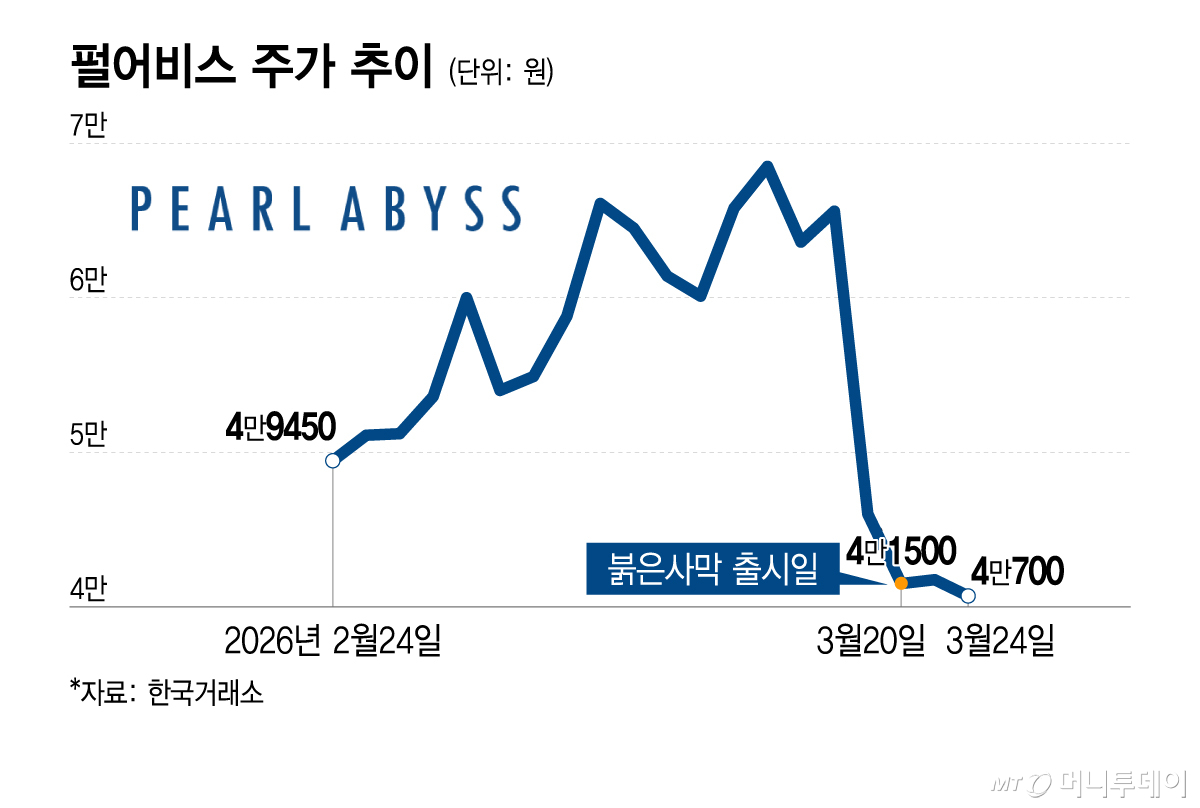

코스닥 게임 대장주 펄어비스가 신작 게임 '붉은사막' 출시로 빚은 주가 급락을 회복하지 못한 채 약세로 장을 마감했다. 초기 흥행과 지수·업종 반등에도 투자심리 위축이 이어진 모양새다.

24일 한국거래소(KRX)에서 펄어비스는 전일 대비 1050원(2.51%) 내린 4만700원에 거래를 마쳤다. 지난 18일 종가 6만5600원이던 주가는 19일 붉은사막 출시를 하루 앞두고 하한가로 급락한 데 이어 20일 9.78% 추가 하락하며 충격을 안겼고, 23일 반등폭은 0.60%에 그쳤다.

특히 이날 주가 약세는 업종 강세와도 엇갈렸다. 코스피·코스닥 시가총액 상위 게임사 10곳을 종합한 'KRX 게임 TOP10' 지수는 이날 2.25% 상승한 터다. 지수 구성종목 가운데 펄어비스를 제외한 하락종목은 NHN(-0.41%)이 유일하다.

시장에선 그간 경고가 잇따르던 단기 고점론이 현실화했다는 풀이가 나온다. 붉은사막 출시 전 기대감이 주가에 과다반영됐다는 지적이다. 급락 직전 펄어비스의 연초 상승폭은 75.40%에 달했고, 지난달 모 증권사는 이례적인 매도 리포트를 발간한 바 있다.

붉은사막은 출시 첫날 판매량 200만장, 첫 주말 스팀 동시접속자 25만명(일일 최대 기준)을 기록했다. 증권가의 판매량 예측치 하단(12일간 80만장)을 2.5배 상회하는 수준이다.

우려를 깬 판매호조에도 주가급락이 계속되면서 증권가에선 매수 신중론이 우세한 분위기다. 출시 후 발간된 보고서 총 3건 중 2건(삼성증권·SK증권)은 투자의견으로 '중립'이 담겼다.

오동환 삼성증권 연구원은 "펄어비스가 붉은사막의 디지털다운로드콘텐츠(DLC) 출시나 멀티플레이 확장을 통해 제품 생애주기를 확장할 계획이지만, DLC 출시까지는 1~2년의 시간이 필요하다"며 "차기작 '도깨비'·'플랜8'도 개발에 2년 정도 시간이 필요하다고 밝힌 만큼 앞으로 1~2년간은 신작 모멘텀 공백이 불가피하다"고 밝혔다.

남효지 SK증권 연구원은 "연간 판매량을 495만장으로 추정한다"면서도 "DLC 발매계획이 미정인만큼 판매량 추정치 추가 상향은 어렵고, 출시 초반 플레이어 수·판매량·평가 등에 변동이 많은 만큼 주가 변동성도 상당히 높을 것이며 후속작 예상 출시시기가 멀어 주가 하방지지도 어렵다"고 했다.

유일하게 '매수' 의견을 낸 안재민 NH투자증권 연구원은 "글로벌 게임 평점사이트 '메타크리틱' 점수가 78점으로 다소 아쉬운 결과를 내며 주가가 크게 하락했지만, 첫날 실제 판매고는 나쁘지 않은 상황"이라며 "올해 판매량 추정치를 526만장으로 상향한다"고 밝혔다. 다만 안 연구원은 "차기작 도깨비 출시가 예상되는 2028년까지 신작 탄력 둔화는 불가피할 것"이라고 했다.