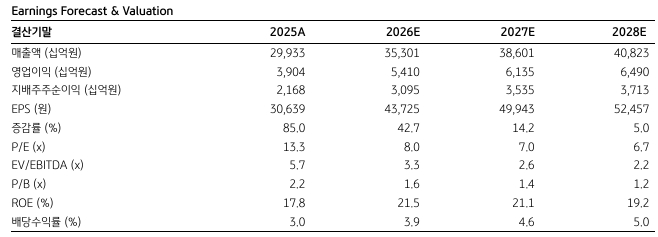

KB증권은 HD한국조선해양에 대해 수익추정치 변경 등에 따라 목표주가를 55만원으로 하향한다고 3일 밝혔다. 기존 목표가는 60만원. HD한국조선해양 주가는 전일 장 마감 기준으로 56.9% 상승여력이 있다.

KB증권에 따르면 HD한국조선해양의 1분기 매출은 전년동기대비 18.3% 증가한 8조133억원, 영업이익은 38.8% 늘어난 1조1925억원 등을 기록할 전망이다. 자회사 HD현대중공업의 영업이익은 7924억원으로 추정했다.

KB증권은 최근 HD한국조선해양이 교환사채를 발행해 자금을 조달했고 해외사업과 인수합병(M&A) 등이 탄력을 받게 될 것이라고 내다봤다. 공시에 따르면 지난 1일 HD한국조선해양은 2조4000억원 규모의 교환사채권을 발행했다. 교환대상은 HD현대중공업 보통주 4.3%이며 교환가액은 52만3125원이다.

정동익 KB증권 연구원은 "건조선가가 지속적으로 상승하는 가운데 이란 전쟁 여파에 따른 원자재 가격 변동은 아직 큰 영향을 주고 있지 않다"며 "환율 상승도 1분기 호실적에 일부 기여한 것으로 추정된다"고 말했다.

한편 이 회사 조선·해양부문의 1~2월 누적 신규 수주는 HD현대중공업 33억6000만달러, HD현대삼호 6억4000만달러 등이다. 3월에 공시된 신규수주 19억8000만달러를 합산하면 1분기 수주는 59억8000만달러에 이른다. 연초 수주목표인 233억1000만달러 대비 25.7%를 달성한 셈이다.