KB증권이 삼성SDI의 목표주가를 기존 53만원에서 85만원으로 올렸다.

이창민·김연수 KB증권 연구원은 "예상보다 빠른 EV(전기차) 배터리 적자폭 축소와 AI(인공지능)발 ESS(에너지저장장치) 수요 증가 흐름을 고려해 내년 영업이익 추정치를 기존 대비 21% 상향하며 목표주가를 올려 잡았다"고 말했다.

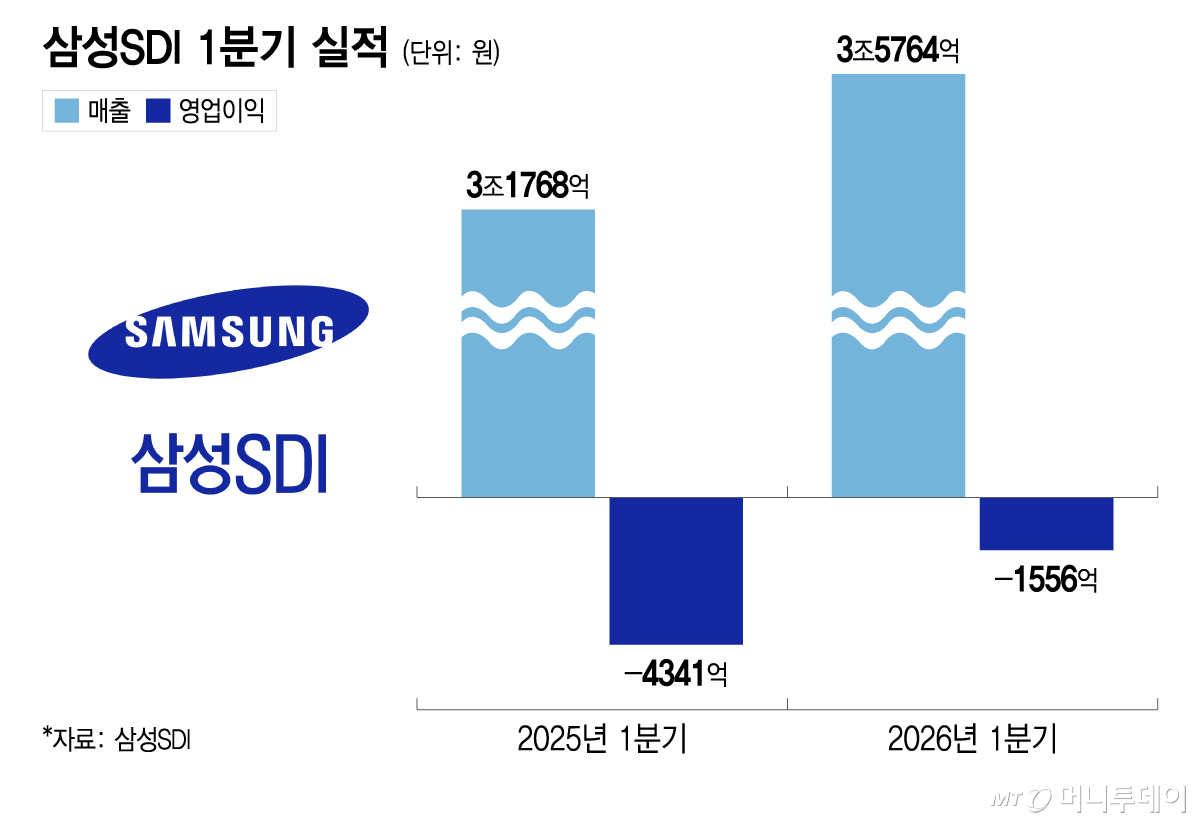

삼성SDI의 1분기 실적은 매출액 3조5800억원, 영업적자 1556억원(영업이익률 -4.4%)로 컨센서스(평균 증권사 추정치)를 크게 웃돌았다. EV 부문에선 유럽 완성차 미국 생산에 따른 AMPC(첨단제조생산세액공제), 고객 보상금 수령으로 적자폭이 축소됐다. ESS 부문에서는 미국 현지 생산비율이 증가하면서 관세 부담이 줄고 AMPC 수혜금에 따라 수익성이 개선됐다. 소형전지에선 BBU(배터리 백업 유닛)와 탭리스 등 고부가 제품 판매량이 증가하면서 적자폭이 줄었다.

2분기 실적 추정치는 매출액 3조6200억원, 영업적자 884억원으로 컨센서스를 재차 상회할 것으로 예상된다. 계절적 요인으로 전자재료 실적 개선이 기대되고 EV와 ESS 모두 미국 생산량 증가로 AMPC 수취금액이 확대될 것으로 보인다. 헝가리 공장의 라인 개조 영향으로 고정비 감소와 가동률 개선 효과도 기대된다.

이창민·김연수 연구원은 "EV와 소형전지의 적자가 빠르게 축소되는 가운데 ESS의 이익기여가 확대되면서 4분기부터 흑자전환이 가능할 것으로 추정된다"며 "지난해 4분기부터 미국에서 ESS용 NCA(니켈·코발트·알루미늄) 배터리 양산을 시작했고 올해 4분기부터는 ESS용 LFP(리튬·인산·철) 배터리 양산도 본격화할 것으로 전망된다"고 했다.