하나증권은 피에스케이가 고객사들의 설비투자(CAPEX) 확대에 힘입어 2분기 실적이 성장할 것이라고 5일 전망했다. 목표주가를 12만8000원에서 16만원으로 상향하고 투자의견 '매수'를 유지했다.

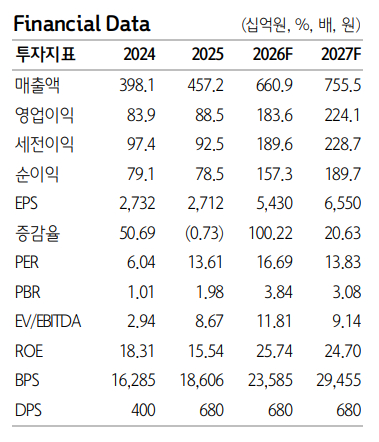

피에스케이의 2분기 영업이익이 전년 동기 대비 144% 증가한 502억원, 매출액은 50% 오른 1622억원을 기록할 것이라고 전망했다.

김록호 하나증권 연구원은 "영업이익률 30%를 달성한 올해 1분기 실적을 기반으로 매 분기 실적이 우상향할 것"이라며 "국내 메모리 업체들의 신규 투자와 1c(10나노급 6세대) 전환 투자, 마이크론의 투자가 원활하게 진행되고 있다"고 말했다.

이어 "중화권 업체들의 투자는 예상을 상회하는 수준으로 집행되는 것으로 보이고 미국 고객사향 매출액도 꾸준하게 이어지고 있어 고객사별 비중은 1분기와 유사할 것"이라고 덧붙였다.

피에스케이의 올해 영업이익은 1836억원, 매출액은 6609억원으로 전년 동기 대비 각각 107%, 45% 증가할 것으로 내다봤다. 김 연구원은 "최근 국내 고객사들이 내년에 집행할 투자를 일부 앞당기려는 움직임이 있어 현재 기대치를 상회할 가능성이 있다"며 "중화권 메모리 업체의 경우 상장일이 확정되면서 하반기에 적극적인 증설 의지를 내비칠 것"이라고 예상했다.

피에스케이를 테스, 브이엠과 함께 반도체 전공정 장비 업체 최선호주로 유지했다. 향후 3개년 간 성장 가시성이 높고 기존 대비 수익성을 개선했다고 판단했다. 김 연구원은 "내년에는 국내외 메모리 3사의 신규 생산라인(팹, Fab)이 열리고 중국 최대 메모리 업체인 창신메모리테크놀로지(CXMT)는 공모자금을 기반으로 의욕적인 증설을 진행할 가능성이 높다"며 "파운드리(반도체 위탁생산) 영역에서도 삼성전자와 인텔의 신규 공장 투자가 진행될 예정이기 때문에 내년과 2028년 장비 투자는 활발하게 이뤄질 것"이라고 내다봤다.