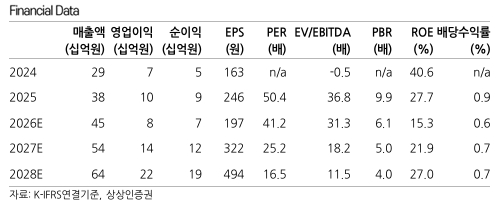

상상인증권은 아스테라시스에 대해 매출 성장이 정체됐고 판관비가 증가했다며 목표주가를 기존 대비 1만6000원에서 1만3000원으로 하향한다고 5일 밝혔다.

아스테라시스의 올해 1분기 연결 매출액은 전년동기대비 11.7% 증가한 75억원, 영업적자 18억원을 기록했다. 매출은 쿨페이즈 브라질 수출 급감으로 기대보다 부진했다. TV 광고 등 국내 마케팅 강화로 판관비가 대폭 증가하면서 영업적자도 발생했다.

하태기 상상인증권 연구원은 "하반기부터 고마진 제품 쿨소닉 매출 증가로 영업실적이 점차 개선될 것"이라며 "쿨소닉 장비와 소모품이 성장을 견인할 것이고 3분기 쿨소닉의 FDA 승인여부에 주목해야 한다"고 말했다.

상상인증권에 따르면 아스테라시스 주가는 지난해 2월 상장 직후 1만원대를 기록, 이후 등락을 거듭하며 7000~8000원대까지 내렸다. 지난해 10월 하순에 쿨페이즈의 미국 FDA 승인으로 1만7000원대까지 올랐지만 영업실적 성장률이 당초 기대에 미치지 못했다. 여기에 미용의료기기 섹터가 조정받으면서 현재 8000원대까지 하락했다고 상상인증권은 분석했다.