신한투자증권은 KCC가 주요 사업 수익성 개선과 투자자산 가치 상승·주주환원 정책으로 기업가치 재평가가 이뤄질 것이라며 '매수' 투자의견을 냈다.

이진명·김명주 신한투자증권 연구원은 25일 리포트에서 "KCC 실리콘 사업은 가격 반등, 원가 안정화, 고부가 제품 확대를 바탕으로 수익성 회복 국면에 진입할 것"이라며 목표주가를 현재주가 대비 56.6% 높은 75만원으로 제시했다.

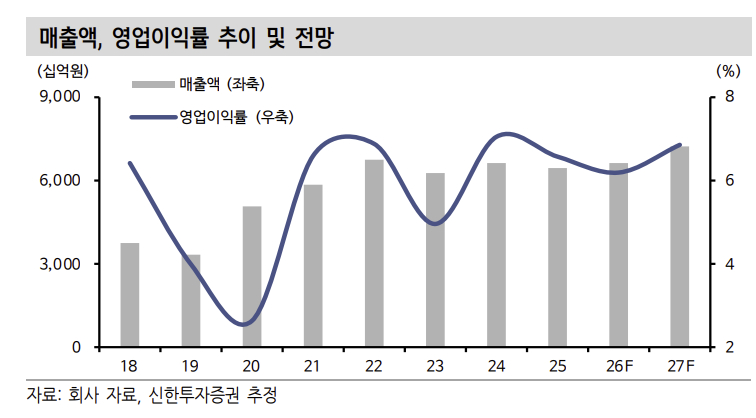

이 연구원은 "실리콘 사업은 KCC 기업가치를 결정할 핵심 사업부"라며 "AI 서버 열관리 소재, 반도체 패키징 등 첨단 산업향 수요 확대로 중장기 성장할 것"이라고 설명했다. 당장 올해 하반기 실리콘 사업 영업이익이 상반기(271억)의 2배 수준인 559억원을 낼 것이라고 내다봤다.

고부가 포트폴리오를 바탕으로 한 도료 사업 또한 안정적으로 실적에 기여할 것이란 전망을 내놨다. 조선업 호황과 친환경 선박에 따른 선박용 수요 증가로 도료 사업 수익창출력이 계속될 것이라는 분석이다.

신한투자증권은 KCC의 투자자산 가치 상승과 자사주 소각 또한 기업가치 재평가 요인으로 꼽았다. 이 연구원은 "삼성물산 등 투자자산 가치(8조6000억원)가 시가총액(4조1000억원)을 크게 상회하는 가운데 자사주 소각과 외국인 지분율 상승도 긍정적 요인"이라고 짚었다.

이어 이 연구원은 "KCC는 모멘티브 인수 이후 실리콘·도료 중심의 스페셜티 소재 기업으로 사업 구조가 변화해 실적 정상화와 함께 밸류에이션 재평가가 나타날 것"이라고 예상했다.