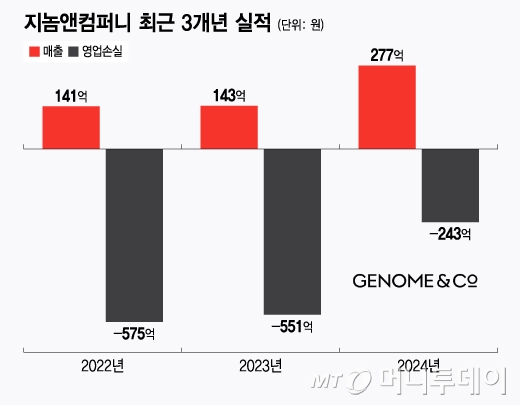

2년 연속 500억 이상의 적자를 기록했던 지놈앤컴퍼니가 적자 폭을 반으로 줄였다. 올해에도 매출액을 크게 늘리며 적자의 늪에서 벗어나기 위해선 계약금을 수령할 수 있는 기술이전(L/O) 계약을 성사시키는 것이 관건이 될 전망이다.

9일 업계에 따르면 지놈앤컴퍼니의 연결 기준 지난해 매출액은 227억원으로 전년동기 대비 94% 증가했다. 영업손실은 전년보다 줄어든 243억원을 기록했다. 지난해 매출이 증가한 데는 항체-약물접합체(ADC)용 항체 'GENA-111'의 기술이전으로 수령한 계약금의 영향이 컸다.

지놈앤컴퍼니가 올해에도 매출 증가세를 이어가기 위해선 계약금을 수령하는 기술이전 계약이 필요하다. 연내 추가 기술이전이 이뤄지더라도 지난 2월 이뤄진 면역항암제 파이프라인 'GENA-104'의 기술이전처럼 계약금이 없는 형태라면 매출액이 크게 늘어나지는 못할 것으로 보인다. 해당 기술이전은 확정된 수익이 있지 않아 공시도 이뤄지지 않았다.

지놈앤컴퍼니는 마이크로바이옴 신약을 앞세워 기술특례상장 제도를 통해 2020년 코스닥에 입성했다. 지금은 면역항암제와 ADC에 쓰이는 신규 타깃 항체를 개발하는 기업으로 탈바꿈했다. 엔허투, 트로델비 등 1세대 ADC 치료제가 1차 치료제로 진입하게 되면서 향후 ADC 치료제를 개발하는 데에는 신규 타깃 항체의 중요성이 더 높아질 것이라고 판단하면서다. 지놈앤컴퍼니는 현재 GENA-104를 포함해 5개 이상의 신규 타겟 항체를 보유하고 있다. 앞으로 신규 타깃 발굴 플랫폼 기술 '지노클'(GNOCLE)을 활용해 추가 신규 타깃 항체을 개발해 반복적으로 기술이전할 계획이다.

지놈앤컴퍼니의 방향 전환은 지난해 5월 디바이오팜에 신규 타깃 ADC용 항체 GENA-111을 기술이전하면서 가시적인 성과로 나타났다. 이후 지놈앤컴퍼니는 암세포에서 발현하는 컨택틴4(CNTN4) 타깃 발굴과 항체 개발을 통해 GENA-104를 내놓았다. 지난 2월에는 영국 엘립시스파마와 GENA-104의 기술이전 계약을 체결했다. 지놈앤컴퍼니는 엘립시스파마에게 계약금을 받지 않은 상태로 GENA-104에 대한 모든 권리를 이전하는 대신 이후 개발로 인해 발생 마일스톤, 로열티 등의 수익을 나누기로 했다. GENA-104는 현재 국내 임상 1상 IND(임상시험계획서) 승인을 받은 상태라 빠르면 연내 임상이 시작될 것으로 보인다.

다만 계약금이 '0원'이었던 GENA-104의 기술이전에 대해 시장은 싸늘한 반응을 보였다. 기술이전 소식이 알려진 지 약 1달이 지난 현재 주가는 여전히 하향세를 벗어나지 못하고 있다. 이날 종가 기준 지놈앤컴퍼니의 시가총액은 805억원이다. IPO(기업공개) 당시 공모가 기준으로 5766억원의 기업가치를 평가받았던 것과 비교하면 7분의1 토막 수준이다. 지놈앤컴퍼니는 2027년까지 3건의 ADC 신규 타겟 항체의 기술이전을 이뤄내 시가총액이 약 8750억원에 달하는 기업으로 성장하는 것을 목표로 하고 있다.

지놈앤컴퍼니 관계자는 "엘립시스파마가 임상을 시작하면 지놈앤컴퍼니가 시료를 판매하게 되면서 매출이 발생할 것"이라며 "구체적인 수치가 계약 상에는 있지만 공개하기 어렵다"고 말했다. GENA-104의 본격적인 수익 실현 시점에 대해서는 홍유석 지놈앤컴퍼니 대표가 지난 2월12일 온라인 기업설명회에서 "임상 1상 후속 결과가 확인되는 시점에 (재)기술이전 가능성을 확인할 수 있을 것"이라고 밝힌 바 있다. 홍 대표는 "1년~1년 반 안에 2~3번의 추가적인 딜(거래)을 할 수 있는 역량을 충분히 갖췄다"고도 말했다.

일각에서는 지놈앤컴퍼니가 GENA-104를 기술이전한 방식이 추가 임상을 진행할 자금이 부족한 상황에서 글로벌 임상 1상 결과를 빠르게 얻을 수 있는 전략으로 의미가 있다는 평가도 나온다. 김승민 미래에셋증권 연구원은 "자금이 부족한 상황에 맞춰 적은 임상 환자로 임상을 진행하기보다는 새로운 파트너사와 큰 규모의 임상을 진행할 수 있다는 부분이 긍정적"이라며 "임상 1상을 위해 생산된 시료물질에 따른 매출이 발생할 예정이며 이는 작년 지놈앤컴퍼니 매출액이 277억원임을 고려하면 의미있는 비중의 매출이 될 것으로 보인다"고 분석했다.