대웅제약과 HK이노엔이 자체 신약을 내세워 1분기 호실적을 기록했다. 양사 모두 주력 제품이 특히 해외 매출에서 성장세를 보이며 시장 확대 가능성을 높였단 분석이 나온다.

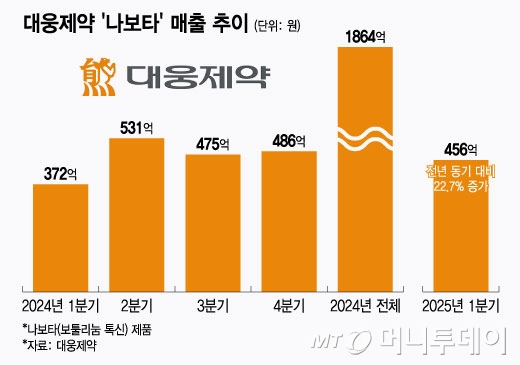

1일 업계에 따르면 대웅제약은 1분기 매출 3162억원, 영업이익 420억원으로 각각 전년 대비 6.6%, 34% 성장한 실적을 기록했다. 보툴리눔 톡신 '나보타', 위식도역류질환 P-CAB(칼륨경쟁적 위산분비 억제제·피캡) 제품 '펙수클루'(성분명 펙수프라잔) 등 수익성이 높은 제품의 비중이 확대되면서 실적을 견인했다. 펙수클루는 매출 271억원으로 전년 동기 대비 49.2% 성장했고, 나보타는 전년 같은 기간보다 22.7% 성장한 456억원의 매출을 기록했다. 나보타의 경우 1분기 수출 매출만 373억원에 달했다.

2분기로 들어서면서 특히 나보타의 성장세가 기대된다. 2분기는 대웅제약의 미국 협업사 에볼루스에 판매되는 나보타 수출이 확대될 전망이다. 지난 18일 에볼루스가 필러 제품을 본격 출시했는데, 이에 따른 묶음판매(번들링) 전략으로 매출 상승효과가 예상돼서다. 대웅제약 관계자는 "미국 미용 시술자 중 85% 이상이 톡신과 필러의 교차 시술을 권장한다"며 "소비자 37%가 톡신과 필러를 동시에 시술받는데, 이에 따른 나보타의 번들링 효과가 기대된다"고 말했다.

현재 나보타는 미국 미용 톡신 점유율 2위를 기록하며 빠르게 시장을 확보 중이다. 최근 톡신 점유율 1위 기업인 애브비의 톡신·필러 매출이 감소세를 보이고 있는 만큼 상대적으로 중저가 제품으로 빠르게 대체될 수 있단 분석도 나온다. 올해 1분기 기준 애브비의 '보톡스' 매출은 5억5000만달러(약 7830억원), 필러 제품인 '쥬비덤' 매출은 2억3000만달러(약 3300억원)로 전년 동기 대비 각각 12%, 22% 감소했다. 위해주 한국투자증권 연구원은 "(애브비 보톡스 등 매출 감소는) 미국 내 소비 여력이 줄고 경쟁이 심화됐기 때문으로 추정된다"며 "합리적 가격의 톡신과 필러 제품이 시장 침투율 높이기에 최적의 시점"이라고 분석했다.

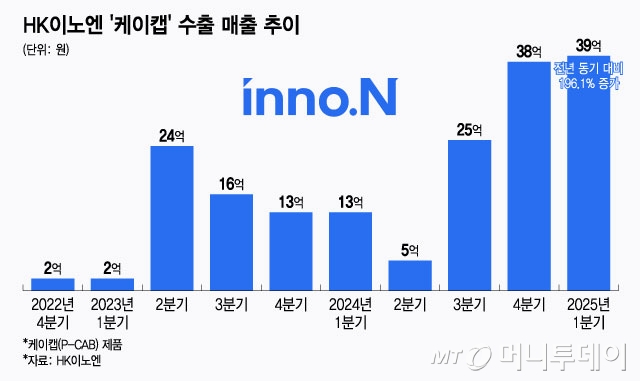

HK이노엔은 1분기 매출 2474억원, 영업이익 254억원을 기록하며 각각 전년 동기 대비 16.3%, 47% 증가한 실적을 거뒀다. 특히 P-CAB 제제인 '케이캡'(성분명 테고프라잔)의 해외 매출이 눈에 띄게 성장했다. 케이캡은 1분기 원외처방액 514억원을 달성하며 475억원의 매출을 올렸다. 국내 매출은 436억원으로 지난해 같은 기간보다 13.7% 감소했지만, 수출 매출은 39억원으로 전년 동기 대비 196.1% 급증했다.

케이캡의 국내 처방실적은 꾸준히 성장 중이다. 2019년(3~12월) 304억원에서 지난해 1969억원까지 6배 이상 성장했다. 수출 매출 역시 2022년 첫 수출액으로 2억원을 기록한 이후 올해 1분기 39억원을 기록하는 등 분기 수출액이 꾸준히 늘고 있다. 현재 케이캡은 한국, 중국, 몽골 등 15개국에 출시된 상태로, 2028년까지 100개국 이상에 진출하는 것을 목표로 하고 있다. 최근 미국에서 진행된 미란성(EE)·비미란성(NERD) 식도염 임상 3상에서 긍정적인 톱라인(Topline·핵심) 데이터가 발표된 상태다. 이르면 3분기 말 식품의약국(FDA) 신약허가 신청이 가능할 것으로 보인다.

권해순 유진투자증권 연구원은 "케이캡의 해외 판매 증가에 따른 HK 이노엔 실적의 견조한 성장 추세와 이에 따른 점진적 기업가치 상승을 기대한다"며 "P-CAB 기전 제품 내 케이캡 점유율은 정체를 보이고 있지만 전체 시장이 성장 중인 만큼 케이캡 처방 증가세는 올해도 10%를 상회한 2200억원 이상의 처방액을 기록할 것으로 예상한다"고 말했다.