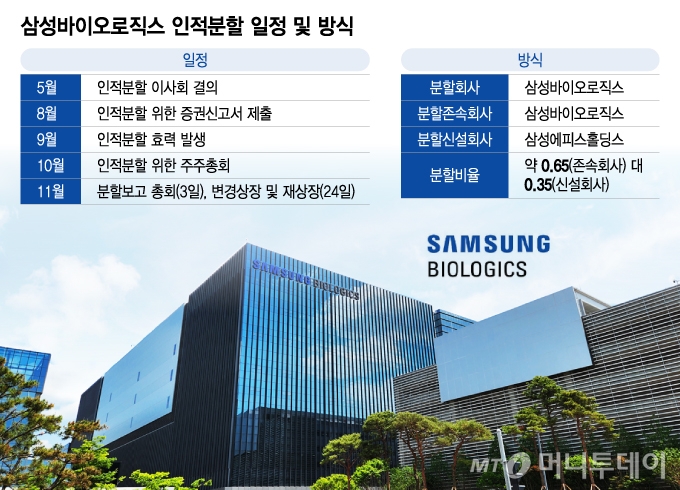

삼성바이오로직스가 오는 24일 유가증권시장(코스피)에서 거래를 재개한다. 바이오시밀러(바이오의약품 복제약)를 분리하고 순수 바이오의약품 위탁개발생산(CDMO) 기업으로 새로 출발한다. CDMO 핵심사업에 집중하며 수주 경쟁력을 더욱 끌어올릴 것으로 기대된다. 시장 일각에선 삼성바이오로직스의 CDMO 사업 가치를 100조원 수준으로 평가하고 있다. 변경상장 뒤 삼성바이오로직스 주가 흐름이 어떨지 관심이 집중된다.

20일 관련 업계에 따르면 삼성바이오로직스는 인적분할을 완료하고 오는 24일 코스피에 변경상장한다. 지난 5월 투자 및 자회사 관리 부문을 분리하는 인적분할 방안을 발표한 뒤 지난 3일 분할보고총회를 끝으로 모든 절차를 완료했다.

삼성바이오로직스는 인적분할을 계기로 CDMO 핵심사업에 집중하며 기업가치 제고에 집중할 계획이다. 특히 그동안 일부 고객사가 제기한 바이오시밀러와 CDMO 사업 간 이해상충 우려를 완전히 해소하면서 고객 신뢰를 높이고 수주 경쟁력을 강화할 수 있는 기반을 마련했단 의미가 크다.

삼성바이오로직스는 최근 가파른 실적 성장을 이어가고 있다. 매년 매출 및 이익 규모를 키우며 글로벌 시장 최고 수준의 CDMO로 자리매김했다.

올해 역시 매출액이 전년 대비 25~30% 성장할 것으로 예상된다. 생산능력 확대와 포트폴리오 강화, 글로벌 거점 확장이란 '3대 축'을 바탕으로 글로벌 시장 지배력을 더 굳건히 하겠단 전략이다.

삼성바이오로직스의 올해 3분기 별도기준 매출액은 1조2575억원으로 역대 분기 최고 기록을 경신했다. 별도기준 3분기 누적 매출액은 3조2713억원으로 지난해 전체 실적(매출액 3조4971억원)에 근접했다. 글로벌 빅파마(대형제약사) 중심의 대규모 수주에 기반한 1~4공장 '풀가동'과 신규 수주를 통한 5공장 램프업(Ramp-up, 생산 확대) 효과가 반영된 것으로 해석된다.

삼성바이오로직스가 순수 CDMO로 거듭나면서 시장가치를 재평가받을 수 있을지도 관심이다. 인적분할 전 삼성바이오로직스는 사업 구조 특성을 고려할 때 독자적인 가치를 인정받기 어려운 측면이 있었다.

이날 정이수 IBK투자증권 연구원은 삼성바이오로직스에 대해 인적분할이 주주가치 증대의 기폭제가 될 것이라고 분석하며 적정가치를 96조6000억원으로 평가했다. 주가 기준으로 209만원이다. 정 연구원은 "삼성바이오로직스의 분할 기준 가치 56조5000억원 대비 71%의 상승 여력이 있다고 판단한다"며 "인적분할로 CDMO 사업가치가 뚜렷하게 나타나며 글로벌 경쟁력을 명확히 입증할 것"이라고 설명했다.

앞서 김승민, 조세은 미래에셋증권 연구원은 삼성바이오로직스의 CDMO 가치를 105조원으로 평가하기도 했다. 두 연구원은 "삼성바이오로직스는 지난 9월 미국 소재 제약사와 약 1조8000억원 규모의 수주 계약을 체결했는데, 미국 관세와 약가 등 정책 리스크(위험) 해소로 고객사들의 중단됐던 의사결정이 재개된 것으로 해석할 수 있다"며 "앞으로 5공장 추가 수주 가능성이 높고, 인적분할 이후 수주 경쟁력은 더 강화될 전망"이라고 분석했다.

삼성바이오로직스 관계자는 "올해 누적 수주 금액은 5조5959억원으로, 이미 지난해 전체 수주 금액(5조4035억원)을 넘었다"며 "창사 이래 누적 수주 총액도 200억달러(약 29조원)를 돌파했다"고 말했다. 이어 "특히 올해 1월 역대 최대 규모인 2조원대 계약을 시작으로, 9월 미국 소재 제약사와 1조8000억원 규모의 계약을 추가로 체결하는 등 글로벌 주요 고객사로부터 대규모 수주가 이어지고 있다"며 "고성장을 지속하겠다"고 덧붙였다.