삼성바이오에피스가 고성장세의 바이오시밀러(생물의약품 복제약) 사업을 강화하며 신약 개발을 위한 재원 마련에 속도를 낸다. 바이오시밀러 영역의 질적 확장으로 연구개발(R&D) 역량도 강화한다. 올해부터 본격화한 항체-약물접합체(ADC) 신약 임상에서 차별화된 결과를 내놓는 것이 관건이 될 것으로 보인다.

27일 업계에 따르면 삼성바이오에피스는 지난해 매출 1조6720억원, 영업이익 3759억원을 기록했다. 파트너사와 바이오시밀러 제품 매출을 나눠 갖는 구조임을 감안하면 삼성바이오에피스의 바이오시밀러로 발생한 글로벌 매출은 사실상 2조원을 넘어선 것으로 추정된다.

일회성 수익인 마일스톤(연구개발 성과에 대한 대가)을 제외하고 보면 바이오시밀러 사업의 고성장세가 더 뚜렷하게 드러난다. 마일스톤을 제외한 제품 매출과 영업이익은 전년 대비 각각 28%, 101% 증가했다. 영업이익률도 전년 대비 7%포인트(p) 상승한 20%를 기록했다.

증권업계에선 올해 신규 제품 매출이 본격적으로 확대되며 성장세가 이어질 것이란 전망이 나온다. 파트너사 바이오젠과의 판권 연장 계약으로 수령할 약 500억원 규모의 마일스톤도 매출로 인식될 예정이다. 이에 1조8500억원의 연매출 가이던스는 보수적이란 평가가 나온다.

정유경 신영증권 연구원은 "매출 성장을 매우 보수적으로 제시한 것으로 추정한다"며 "상반기 매출 추이로 가이던스 상향 가능성을 가늠해볼 수 있을 것"이라고 말했다. 이어 "가격압박에도 주력품목의 유럽 점유율 1위 지속과 미국의 핵심 프라이빗라벨사와 파트너십으로 경쟁사 대비 판매량(Q)은 무난히 성장할 전망"이라고 덧붙였다.

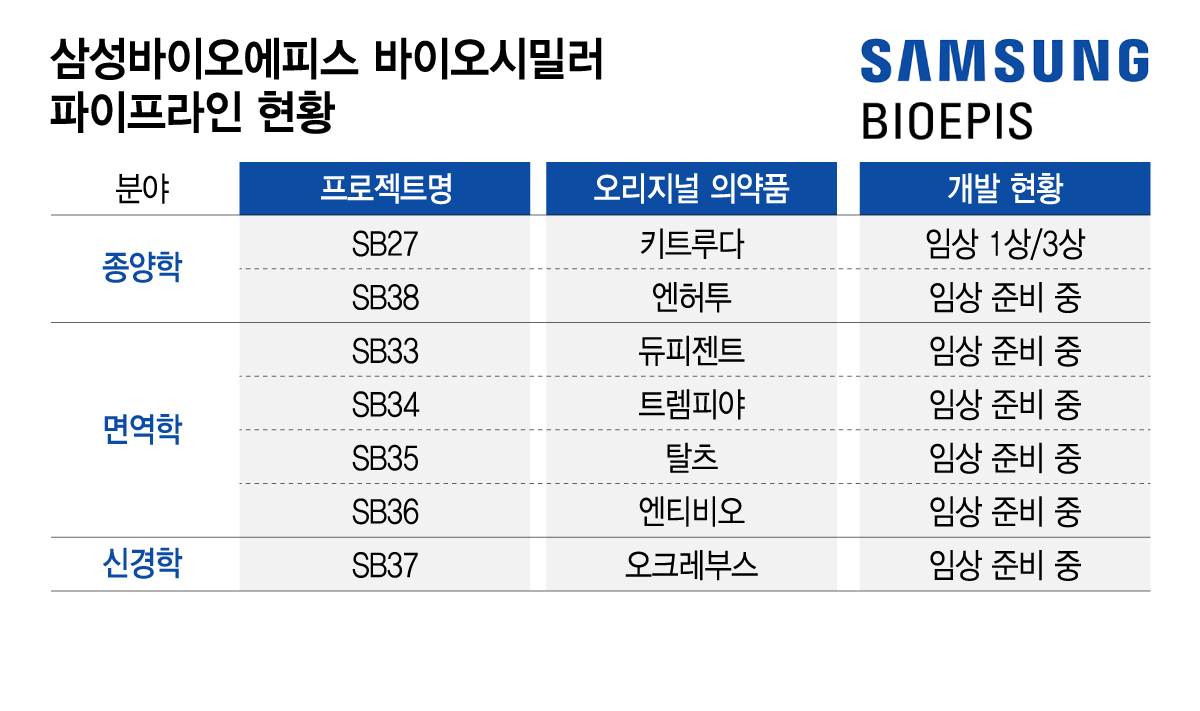

삼성바이오에피스는 후속 바이오시밀러 개발을 공격적으로 추진하며 제품 포트폴리오 확장에 속도를 내고 있다. 2030년까지 바이오시밀러 파이프라인을 총 20종으로 확대할 계획이다. 공개된 파이프라인은 키트루다, 엔허투, 듀피젠트, 오크레부스 바이오시밀러 등 7종이다.

특히 키트루다 바이오시밀러 개발에선 경쟁사 중 가장 먼저 임상 3상 환자 모집을 완료하며 선두를 달리고 있다. 해당 임상은 오는 9월 마무리될 것으로 보인다. 키트루다는 미국 머크(MSD)의 면역항암제로, 지난해 약 359억달러(약 52조원)의 매출을 올린 것으로 추정된다. 2029년에 미국 물질특허가 만료될 예정이다.

바이오시밀러 개발에서 빠른 속도뿐 아니라 질적 확장이 이뤄지고 있단 점도 특징이다. 1세대 면역질환 치료제를 넘어 인터루킨(IL) 제제의 면역질환 치료제, 키트루다와 같은 초대형 항암제 등 이른바 '세 번째 물결'로 영역을 넓혀나가고 있다. 이는 향후 신약 개발의 R&D 토대로도 작용할 전망이다.

삼성바이오에피스는 최근 미국 식품의약국(FDA)으로부터 ADC 'SBE303'의 임상 1상 임상시험계획서(IND) 승인을 받으며 임상단계의 신약 개발을 본격화했다. SBE303은 아스텔라스와 씨젠이 개발한 '파드셉'의 부작용을 개선한 '포스트 파드셉'을 목표로 개발된 물질이다.

뒤이어 임상에 진입할 파이프라인은 EGFR(상피세포성장인자수용체)과 HER3(인간 상피세포성장인자 수용체-3)를 동시에 표적하는 이중항체 및 이중 페이로드 ADC가 유력하다. MSD, 브리스톨마이어스스큅(BMS) 등이 EGFR·HER3 이중항체 ADC를 개발 중이다. 삼성바이오에피스는 파트너사 프론트라인이 강점을 가진 듀얼 페이로드로 앞서 개발 중인 물질과 차별화에 나설 것으로 보인다.

업계 관계자는 "삼성바이오에피스는 바이오시밀러의 성장을 기반으로 신약 개발 전략을 본격화하고 있다"며 "바이오시밀러 개발과 허가, 상업화 경험을 신약 개발에 어떻게 이식할지 주목된다"고 말했다.