코오롱생명과학이 지난 2월에 이어 코오롱바이오텍에 150억원 규모의 자금을 추가 수혈한다. 미국 임상 3상 결과 발표를 앞둔 세포·유전자치료제(CGT) 'TG-C'(舊 인보사)의 상업화로 인한 수혜에 베팅하며 선제적 투자를 이어가는 모양새다. 다만 실제 미국향 TG-C 위탁생산(CMO) 매출이 발생할 때까진 시차가 있어 외부 고객사로부터의 수주가 부재할 경우 코오롱생명과학의 추가 지원이 불가피할 전망이다.

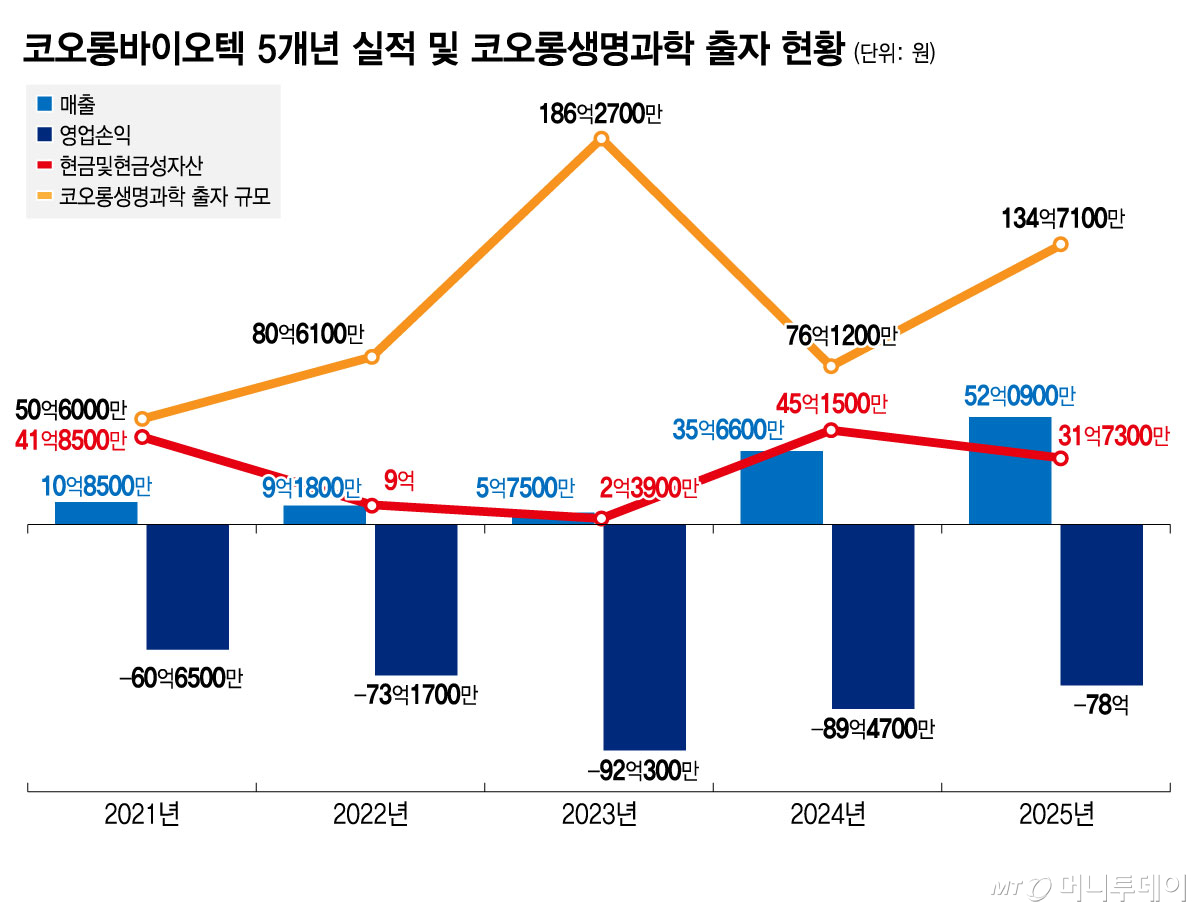

19일 금융감독원 전자공시시스템에 따르면 코오롱생명과학은 지난 18일 자회사 코오롱바이오텍의 유동성 확보를 위해 149억9500만원을 출자한다고 공시했다. 이로써 코오롱생명과학이 코오롱바이오텍을 상대로 출자한 금액은 약 709억원으로 늘었다. 지난해 말 기준 코오롱바이오텍이 보유한 현금및현금성자산은 약 32억원이다.

코오롱바이오텍은 2020년 코오롱생명과학의 바이오제조부문이 물적분할돼 설립됐다. 세포·유전자치료제(CGT) 위탁개발생산(CDMO) 사업을 영위하고 있지만 외부 고객사로부터의 수주는 거의 없는 상태다. 코오롱바이오텍의 지난해 매출은 약 53억원으로, 그중 코오롱티슈진 및 코오롱바이오텍과의 거래가 각각 37억원, 약 15억원이다.

코오롱바이오텍은 지난 4월 공시된 지난해 감사보고서를 통해 "현재 신규사업의 특성상 충분한 수익을 창출할 수 있는 위탁생산용역을 외부로부터 수주하지 못해 손상검사가 수행됐다"며 "당기(2025년) 18억8851만원의 손상차손을 인식했다"고 밝혔다.

이때 코오롱바이오텍은 회수가능가액을 순공정가치에 근거해 산출했다. 순공정가치는 자산을 매각할 경우 얻을 수 있는 금액으로, 자산을 계속 사용해 얻을 수 있다고 기대되는 미래 현금흐름을 일정 비율로 할인한 사용가치와 차이가 있다. 코오롱바이오텍은 2024년엔 사용가치를 산출 근거로 삼았다.

업계 관계자는 "통상적으로 순공정가치 확대보다 사용가치 축소로 인해 산출 근거가 바뀌었을 가능성이 높다"며 "CDMO는 연속적으로 수주가 들어오지 않으면 기존에 있는 프로젝트가 먹어야 될 고정비가 급격히 늘어나게 된다"고 설명했다.

코오롱바이오텍은 현재 코오롱티슈진의 세포·유전자치료제 TG-C 공정개발 업무를 수행하고 있다. 이는 향후 TG-C가 미국 식품의약국(FDA) 품목허가를 획득할 경우 대량생산해 공급하기 위한 사전 작업이다. TG-C의 상업화 성공 여부가 코오롱바이오텍의 실적 개선과 자산 가치 유지의 핵심 변수인 셈이다.

TG-C는 2017년 식품의약품안전처로부터 품목허가를 받아 시판됐지만, 2019년 세포 기원 착오 문제로 인해 품목허가가 취소되고 미국 임상 3상도 중단된 바 있다. 이후 2021년 미국 임상 3상 투약이 재개됐으며, 오는 7월 톱라인(주요지표) 결과가 발표될 예정이다. 초기 상업 판매를 위한 생산은 론자가 맡는다.

향후 미국 상업화가 본격화되는 시점부턴 코오롱바이오텍도 물량을 생산해 공급할 계획이다. 코오롱 그룹 차원에서 TG-C의 FDA 품목허가뿐 아니라 실제 상업화 가치를 높게 보고 있는 만큼 코오롱바이오텍에 대해 장기간 선제적인 투자를 단행하고 있는 것이다. 업계에선 TG-C의 미국 판매가가 2만(약 3015만원)~3만달러(약 4522만원) 수준이 될 것이란 관측도 나온다.

다만 코오롱바이오텍이 미국향 TG-C 물량을 공급해 매출이 발생할 때까진 지금으로부터 최소 3년 이상이 걸릴 것으로 보여 외부 고객사로부터의 수주 필요성도 여전하다. 현재 구조에선 TG-C의 미국 시장 안착 등 상업화 타임라인에 따라 모회사의 출자가 지속될 수밖에 없다.

코오롱생명과학 관계자는 "코오롱생명과학은 코오롱바이오텍에 자금을 지원해 TG-C 대량생산에 필요한 설비투자와 운영자금으로 활용하고 있다"며 "이를 통해 TG-C 상업화에 선제적으로 대비하는 한편, 생산 기반과 운영 역량을 지속적으로 강화하고 있다"고 말했다. 이어 "기존 사업과 연계한 CDMO 확대도 꾸준히 추진해 생산 효율과 사업 경쟁력을 함께 높여갈 계획"이라고 덧붙였다.