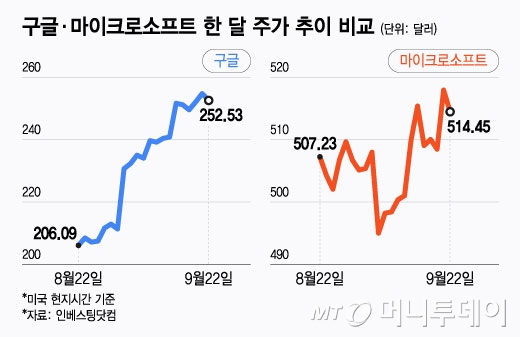

전세계 클라우드컴퓨팅 시장을 주도하고 있는 구글과 마이크로소프트(MS) 주가가 엇갈리고 있다. 구글은 한 달 사이 22% 넘게 상승했지만 MS는 같은 기간 상승률 1% 안팎에서 정체 중이다. 투자업계는 MS 주가도 조만간 반전을 맞으리라고 본다.

인베스팅에 따르면 22일(현지시간) 종가 기준 MS 주가는 514.45 달러로, 한 달 전인 지난달 22일(507.23 달러)보다 1.42% 올랐다. 같은 날 구글 모회사 알파벳 클래스A 주가는 252.53달러로, 한 달 전보다 22.53% 상승했다.

구글 주가가 급등한 직접 원인은 웹브라우저 크롬 사업을 분할하지 않아도 된다는 미 연방법원 판결이다. 판결이 나오고 첫 거래일 구글 주가는 9.14% 상승했다. 튼튼한 매출 구조를 기반으로 생성형 AI(인공지능) 챗봇 제미나이 관련 서비스에서 시장 호응을 끌어낸 덕도 있다.

반면 MS 주가가 고전을 면치 못하는 점에 대해서는 업계도 의문이라는 분위기라고 한다. 마켓워치에 따르면 미즈호 증권의 조던 클라인 애널리스트는 지난 19일 고객들에게 보낸 메모에서 "(최근 주가 움직임은) 설명하기 어렵다"며 "투자자들과 대화를 나눠봐도 납득할 만한 설명은 없었다"고 했다.

그는 MS의 주요 수입원인 클라우드컴퓨팅 서비스 사업 '애저'(Azure)에 대한 시장 기대치가 너무 높은 게 문제일 수 있다고 짚었다.

MS는 지난 7월 2025회계연도(2024년 7월1일~2025년 6월30일) 4분기 실적 발표에서 애저 연 매출을 처음 공개했는데, 750억 달러(104조5100억원)에 달했다. 전년 대비 34% 상승률을 보였다. 회사는 2026회계연도 1분기 애저 매출이 37% 상승할 것이라고 전망했다.

최근 오픈AI가 오라클과 300억 달러(41조8000억원) 규모 클라우드컴퓨팅 계약을 체결한 것도 악재였을 수 있다고 클라인은 설명했다. 클라인은 "오픈AI가 애저를 조만간 떠나려 한다는 것을 의미하는 거래"라고 했다. 그러나 그는 이런 점을 감안하더라도 MS 주가가 횡보하는 것은 이해하기 어렵다고 했다.

커크 마테른 에버코어ISI 애널리스트도 "최근 (주가) 부진을 정당화할 만한 요인은 많지 않다"고 밝혔다.

벤 라이츠 멜리어스리서치 애널리스트 역시 이날 고객 메모에서 "구글은 지금의 반등을 누릴 자격이 충분하다"면서도 "MS도 여전히 유의미한 프리미엄을 받을 자격이 있다"고 적었다.

라이츠 애널리스트는 오는 10월 2026회계연도 1분기 실적 발표와 11월 기술 발표회 이그나이트 컨퍼런스를 계기로 MS 주가가 오름세를 탈 것이라고 내다봤다. 목표 주가는 625달러로 잡았다. 최소 21%의 상승 여력이 있다고 본 것. 그는 "애저에 대한 수요는 전혀 줄어들지 않았다"며 "이그나이트 컨퍼런스에서 MS가 AI 업무 도구 코파일럿과 AI 에이전트에 관련한 중대 발표를 할 것으로 보인다"고 했다.

또 불편한 기류가 흐르고 있긴 하지만 MS와 오픈AI의 협력 관계도 매출에 상당한 도움이 될 것이라고 했다. 그는 "MS는 오픈AI의 수익 일부를 확보함과 동시에 애저를 통해 오픈AI 모델을 직접 영업할 수도 있다"고 했다. MS는 오픈AI의 챗GPT와 별도로 애저에서 오픈AI의 AI 모델을 서비스 중이다. 라이츠는 "MS의 클라우드컴퓨팅 서비스는 매우 안정적"이라며 "(구글이 주도하는) 검색 시장 분위기가 다시 악화된다면 MS 주가가 큰 폭으로 개선될 수 있다"고 했다.