정부가 국내 부동산을 많이 보유한 외국법인(비거주자 포함)에 대한 과세를 강화한다. 자회사나 계열사를 통해 부동산을 대거 보유해 주식 양도시 세금을 적게 내던 외국회사들에게 과세범위를 넓혀 세금을 많이 부과할 방침이다. 롯데 등 국내법인과 해외법인의 지분 보유구조가 복잡할 경우 주식 양도과정에서 세금폭탄이 예상된다.

9일 관련부처에 따르면 기획재정부는 올해 세법개정안에 담은 '비거주자 등의 부동산 과다보유법인 주식 판정기준 보완' 방안을 다음달 국회에 제출할 예정이다. 정부 고위관계자는 "자회사나 계열사를 통해 부동산을 대거 보유하는 방법으로 세금을 적게 내는 외국회사들이 많았다"며 "외국법인들도 국내법인과 과세형평을 이루게 할 것"이라고 강조했다.

정부는 비거주자와 외국법인이 부동산을 과다하게 보유한 상태에서 주식을 양도했을 경우, 주식양도세율(20%) 대신 부동산양도세율(38%)을 적용하고 있다. 부동산이 과다한 법인이 주식을 양도할 경우엔 주식 거래가 아닌 부동산 거래로 봤기 때문이다.

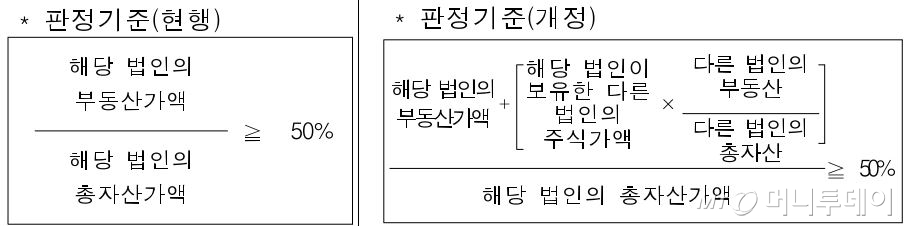

내년부턴 부동산 과다보유법인 판정 기준이 대폭 강화돼 이들 기업이 내는 세금도 늘어난다. 기존 부동산 과다법인의 기준은 해당 법인의 자산총액 중 부동산 비율이 50% 이상일 때였다.

정부는 올해 세법개정안에 부동산 비율 계산시 해당 법인이 소유한 다른 부동산 과다보유법인(자회사 등)의 주식가액(부동산보유비율 상당액)도 합산하는 방안(도식 참조)을 담았다. 해당법인의 자회사 등 다른법인의 부동산가액을 다른 법인의 총자산으로 나눠 주식가액을 곱한 후 해당법인의 부동산가액을 더해 해당법인의 총자산가액으로 나눈 값이 50% 이상이면 부동산 과다보유법인이 되는거다.

예를들어 A법인의 부동산 가액이 40억원, 총자산이 100억원이라고 하자. 또 A법인이 보유한 B법인의 주식가액이 30억, B법인의 부동산가액과 총자산이 각각 25억, 50억이라고 가정하자. 기존엔 A법인의 자산총액 중 부동산 비율만 따졌기 때문에 부동산 보유비율이 40%(40억원/100억원)로 과다법인이 아니었다.

그러나 개정 세법에 따라 내년부턴 50% 이상(55%=40억원+(30억원X25억원/50억원)/100억원)을 기록해 부동산 과다보유 법인이 되는 것이다. 적용받는 세율도 주식양도세율이 아닌 부동산양도세율로, 세금을 훨씬 더 많이 내야한다. 그동안 자회사나 계열사를 통해 부동산을 보유한 외국법인일 경우엔 과세 근거가 없어 세금을 적게 부과했다. A법인의 부동산 가액이 40억원이고, 자회사인 B법인이 25억원의 부동산을 보유할 경우엔 주식양도세만 내면 됐기 때문이다.

정부는 국내 거주자나 국내법인과의 과세형평을 맞추는 등 조세회피를 방지하기 위해 이번 개정안을 마련했다. 현재 국내법인의 부동산 과다보유 주식 판정 기준은 올해 2월 소득세법 개정에 따라 이미 바뀌었다. 자산총액 중 본사를 비롯해 계열사(골프장, 스키장 등 체육시설 및 휴양시설 포함)의 부동산 비율을 모두 계산해 50% 이상일 경우 해당 주식을 양도할때 주식양도세율이 아닌 부동산 양도세율을 적용하고 있다. 해외법인도 이에 맞춰 이번에 법을 바꾼 것이다.

기재부 관계자는 "이번 법 개정으로 2016년 1월1일 이후 외국기업의 주식양도 분부터 적용받게 된다"며 "부동산을 많이 보유한 외국기업들에 대한 과세체계가 더욱 강화되는 효과가 있을 것"이라고 말했다.