올 상반기말 기준 지방은행의 연체율이 1%를 넘어섰다. 지방 부동산시장 부진과 지역 건설사의 경영난 등이 영향을 미쳤다. 한국은행은 향후 지역 경기 여건에 따라 지방은행 부실이 커질 수 있다고 경고했다.

한은이 25일 발표한 '금융안정 상황' 보고서에 따르면 지난 6월말 기준 지방은행 연체율은 1.04%를 기록했다. 분기말 기준 2012년 9월 이후 약 13년만에 1%를 넘었다.

가계대출 연체율이 상승했고 기업대출 연체율도 주요 업종에서 올랐다. 특히 부동산업(2024년말 0.53%→올해 6월말 1.42%)과 건설업(0.79%→1.41%)의 연체율이 큰폭으로 뛰었다. 지방 부동산시장 부진과 지역 주요 건설사의 경영난 등이 직접적 배경이다.

한은은 "향후 지역 경기 여건에 따라 지방은행의 부실 규모는 확대될 수 있다"며 "지방은행은 중소기업 대출 비중이 커 해당 지역 중소기업의 자금 조달에도 어려움이 커질 우려가 있다"고 지적했다.

이어 "관세 영향으로 석유화학과 철강, 자동차 등 특정 업종이 밀집된 지역은 관련 제조업 대출의 건전성 관리 부담이 커질 수도 있다"고 덧붙였다.

인터넷전문은행도 부실 우려가 제기됐다. 올 상반기 말 연체율은 0.67%로, 2023년 이후 상대적으로 높은 수준을 이어가고 있다. 금리 인상기 들어 중·저신용자 대출 의무 비중을 맞추기 위해 취급한 대출이 부실화된 결과다.

인터넷전문은행은 신용대출과 중·저신용자 비중이 시중은행보다 높다. 이 때문에 시중은행 연체율(0.39%)보다 두 배 가까이 높은 수준을 기록 중이다.

한은은 "지방은행과 인터넷전문은행 모두 취약부문의 부실 우려가 있어 리스크 관리를 강화해야 한다"며 "지방은행은 지역밀착형 금융기관으로서의 정체성을 유지하면서 대손충당금 적립 확대 등을 통해 손실흡수력을 높여야 한다"고 조언했다.

이어 "인터넷전문은행은 자체 신용평가와 리스크 관리 고도화 등을 병행하면서 가계대출에 편중된 대출 포트폴리오를 중소법인 대출 등으로 다각화할 필요가 있다"고 덧붙였다.

신용카드사 건전성 악화도 지적됐다. 비카드대출 연체가 늘면서 대출자산 건전성이 크게 떨어졌다.

주로 기업대출로 구성된 비카드대출의 연체율은 2021년말 0.6%에서 올해 2분기말 3.0%으로 올랐다. 내수회복 지연으로 도소매업과 숙박음식업 연체율이 크게 올랐고 부동산PF(프로젝트파이낸싱) 부실로 부동산 관련업 연체율도 상당 폭 상승한 게 원인으로 지목된다.

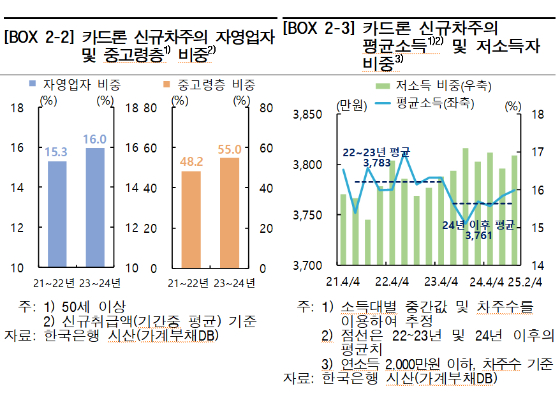

또 대출자산의 절반 이상을 차지하는 카드론 연체율이 2021년말 1.7%에서 올 상반기 2.4%로 크게 올랐다. 카드론은 2023~2024년중 크게 늘었는데 이기간 사업·생계형 자금수요인 자영업자와 50세 이상 중·고령층 이용 비중이 늘었다.

한은은 "2024년 이후 카드론 신규차주에서 저소득자가 차지하는 비중이 늘었고 평균소득도 전반적으로 하락했다"며 "카드론 차주의 경기민감도와 취약성이 모두 높아진 가운데 소득여건이 악화되면서 카드론 연체가 계속 증가하는 상황"이라고 말했다.