이재명 대통령이 기업의 비업무용 부동산 보유에 대해 문제를 제기한 것은 처음이 아니다. 이 대통령은 경기도지사 시절부터 줄곧 기업의 비업무용 부동산을 불로소득으로 규정하고 제재 필요성을 강조했다. 정책 의사결정의 정점에 오른 상황에 이 문제를 다시 거론한 만큼 어떤 식으로든 제재가 들어갈 것으로 전망된다.

이 대통령이 기업의 비업무용 부동산 문제를 거론한 건 9일 열린 국민경제자문회의에서다. 방향성도 제시했다. 이 대통령은 "대대적으로 보유부담을 안기는 방향으로 (정책을) 한번 검토해보자"고 했다. 대통령의 발언내용만 보면 세제를 활용한 정책수단이 우선 검토될 수 있다.

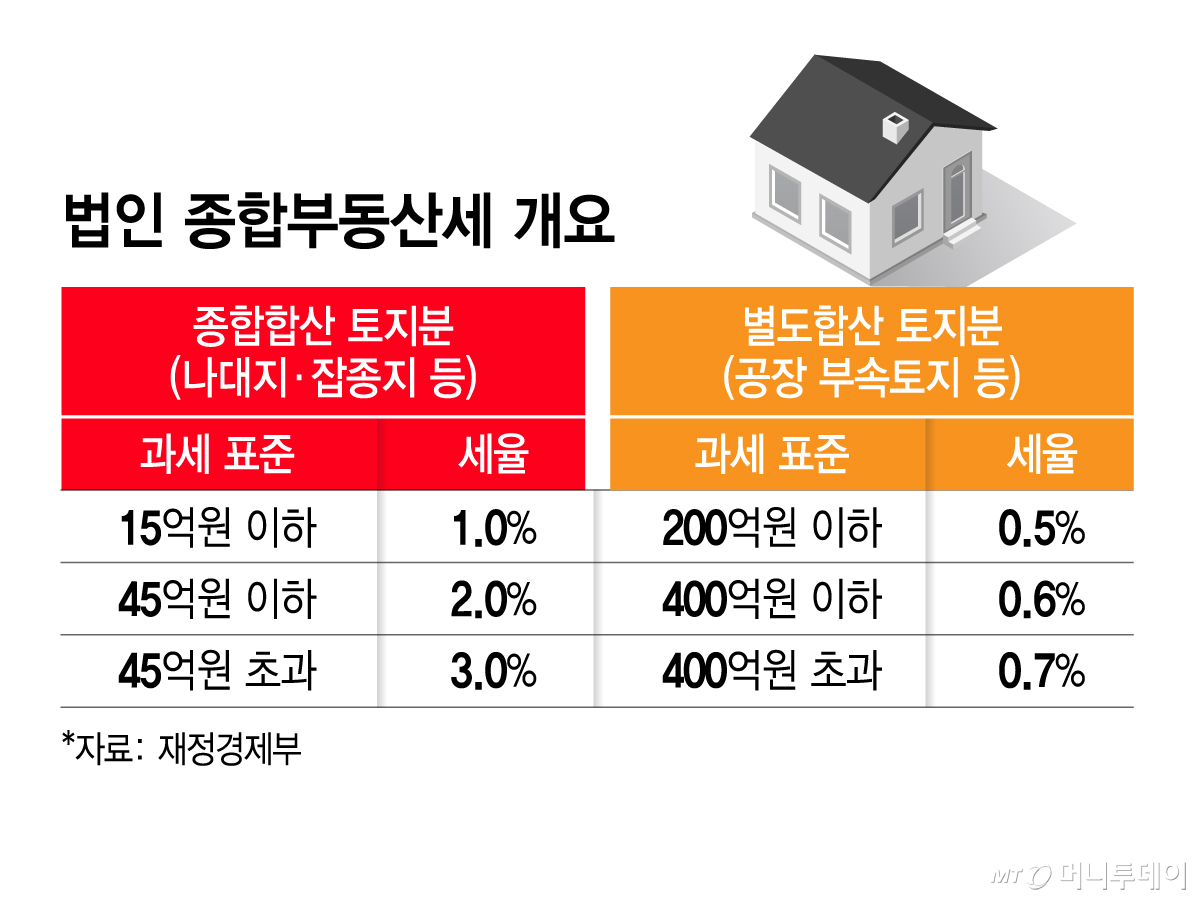

종합부동산세가 대표적이다. 종부세는 주택과 종합합산 토지분, 별도합산 토지분으로 구분해 과세한다. 별도합산 토지분은 공장부속 토지 등을 의미한다. 종합합산 토지분은 나대지와 잡종지 등으로 이 대통령이 거론한 비업무용 부동산이다. 토지분의 공제액과 세율은 개인과 법인 모두 동일하다.

비업무용인 종합합산 토지분의 공제액은 5억원이다. 업무용인 별도합산 토지분 공제액(80억원)보다 훨씬 적다. 그만큼 보유세 부담이 크다. 세율도 같은 원리를 적용한다. 종합합산 토지분의 세율은 과세표준 △15억원 이하 1.0% △45억원 이하 2.0% △45억원 초과 3.0%다. 별도합산 토지분의 세율 0.5~0.7%보다 높다.

대통령 발언대로라면 종부세의 종합합산 토지분 공제액과 세율을 조정하는 게 가능하다. 공제액은 종부세법 제정 당시 3억원이었기 때문에 현행 공제액(5억원)에서 과거로 회귀할 수 있다. 물론 지금은 공시가격에서 공제액을 차감한 후 공정시장가액 비율을 곱하는데 과거에는 공정시장가액 비율을 곱하지 않았다.

세율은 상향조정하거나 과표구간을 세분화할 수 있다. 과거에도 비슷한 시도가 있었다. 21대 국회 시절인 2020년 김정호 더불어민주당 의원은 종부세의 토지분 과표구간을 현행 3단계에서 △15억원 이하 △45억원 이하 △100억원 이하 △200억원 이하 △200억원 초과 5단계로 세분화하는 법안을 발의했다. 세율은 각각 1.0%, 2.0%, 3.0%, 4.0%, 5.0%로 제시했다. 비싼 토지를 보유한 기업에 세부담을 늘린다는 취지에서다.

세제를 담당하는 재정경제부는 이 대통령의 발언 이후 관련 내용을 살펴보는 상황이다. 종부세와 양도소득(법인세)뿐 아니라 전반적인 현황도 검토대상이다.

이 대통령은 비업무용 부동산에 대해 과거부터 한결같은 입장을 유지했다. "비거주용 주택이나 법인의 비업무용 부동산 등은 불로소득을 대부분 회수해 투자나 투기가 불가능하도록 강력하게 증세하자"(2020년) "현재 토지세는 재산세와 종부세가 토지가액의 0.16% 정도를 내는데 비거주 주택 등 투기·투자용 토지는 0.5~1.0%까지 증세한다"(2021년) 등의 발언이 대표적이다.

특히 2021년에는 "과거 노태우정권에서 부동산 안정화를 목표로 기업의 비업무용 부동산 매각을 강제하기도 한 전례를 비춰보건대 최소한 그에 상응하는 수준의 강제조치는 여야 이견 없이 충분히 가능할 것"이라고 강조했다. 이 대통령은 2022년 대통령선거 공약집에 '비필수 부동산에 대한 부담·제한은 강화'라는 문구를 넣기도 했다.