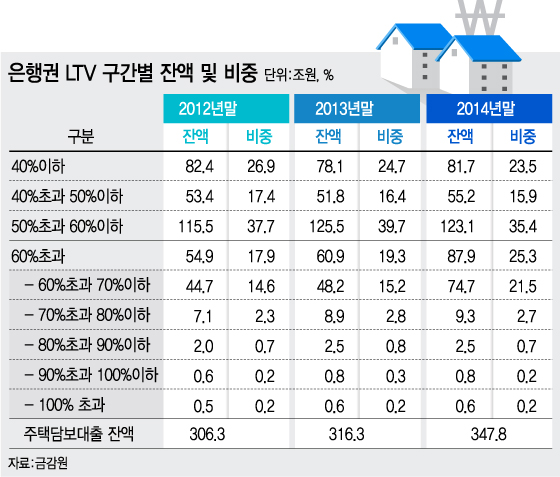

LTV(주택담보인정비율)가 60%를 초과하는 은행권의 주택담보대출 잔액이 지난 한 해 동안 44% 이상 급증하면서 90조원에 육박한 것으로 나타났다. 집값의 60%가 넘는 대출이 크게 증가한 것으로 이는 지난해 정부가 부동산경기 활성화를 위해 LTV·DTI(총부채상환비율) 규제를 완화한데 따른 것이다.

23일 정의당 박원석 의원이 금융감독원으로부터 제출받은 자료에 따르면 지난해 말 기준 은행권의 주택담보대출 잔액은 총 347조8000억원으로 전년대비 약 10%(31조5000억원) 증가했다.

이중 LTV가 60%를 초과하는 대출 잔액은 2013년 60조9000억원에서 지난해 87조9000억원으로 무려 44.3%(27조원)나 급증했다. 지난 한해 전체 주택담보대출 증가분의 85%에 달하는 규모다.

2013년 LTV 60% 초과 대출잔액이 전년대비 6조원 증가한 것과 비교하면 약 4.5배에 폭증한 셈이다. 특히 위험대출로 구분되는 LTV 70% 초과 대출 잔액도 지난해 13조2000억원으로 전년대비 4000억원 가량 증가한 것으로 나타났다.

이처럼 LTV 60% 초과 대출이 급증한 이유는 지난해 8월 정부가 LTV 기준을 종전 50~60%에서 70%로, DTI 기준을 50%에서 60%로 완화했기 때문이란 지적이다.

저금리에 따른 월세전환 가속화로 전세난이 심각한 상황에서 정부가 대출 문턱을 낮추자 무리하게 빚을 내서라도 집을 사려는 가계가 크게 늘어난 것이란 설명이다.

월세나 반전세에 사는 것보다 차라리 저리 대출을 받아 주택을 구입하는 게 유리하다고 판단해서다. 현재 은행권 주택담보대출 금리는 2%대인데 반해 전세에서 월세로 바꿀 때 적용되는 전월세전환율은 7%대로 약 3배가량 높다.

경기침체로 생활여건이 악화된 가계들이 생활비 충당 등을 목적으로 기존 대출에 더해 늘어난 한도까지 빚을 늘린 것도 LTV 60% 초과 대출이 크게 늘어난 이유로 꼽힌다.

문제는 한도에 다다른 대출이 크게 늘면서 그만큼 집값 변동위험이 커졌다는 것이다. 집값이 하락하거나 소득이 감소하면 가계의 대출상환 부담이 커져 자칫 '자의반 타의반' 집을 내놓는 경우가 발생하면서 다시 집값이 하락하는 악순환이 발생할 수 있다는 지적이다.

박원석 의원은 "LTV 60% 초과 대출이 급증하면서 차주는 물론 금융시스템 전반의 불안정성도 커졌다"며 "이런 상황에서 정부가 대출억제보다 관리에 중점을 둔 대책을 내놓은 것은 문제인식이 여전히 부족한 것으로 보다 근본적인 대책을 만들어야 한다"고 지적했다.