내년부터 자동차 책임보험(대인배상Ⅰ) 보상한도가 1억5000만원까지 상향된다. 또 일부 정신질환도 실손의료보험 적용이 된다. 보험료를 납입하지 않아 실효된 계약에 대한 부활 청약 가능 기간은 종전 2년에서 3년으로 확대된다.

생명보험협회·손해보험협회는 27일 이 같은 내용을 골자로 한 '2016년 달라지는 보험제도'를 발표했다.

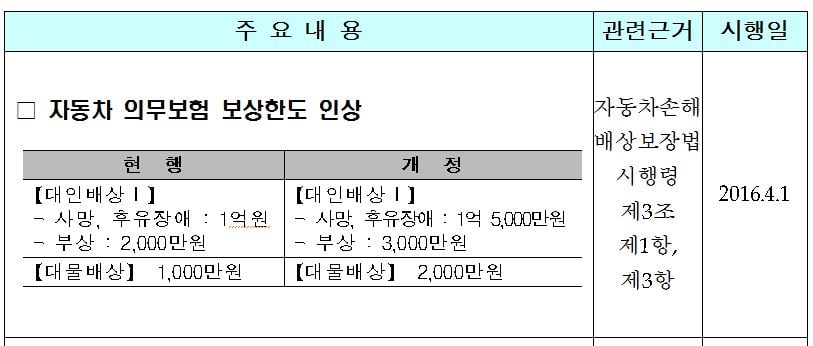

자동차보험은 자동차손해배상보장법 시행령 개정에 따라 내년 4월부터 의무보험(책임보험) 보상한도가 많게는 2배 확대된다. 책임보험은 자동차 사고로 상대방이 죽거나 다친 경우 보장하는 '대인배상Ⅰ'과 상대방의 자동차 등이 파손됐을 때 보장하는 '대물배상'으로 나뉘며, 모두 의무가입 대상이다.

대인배상Ⅰ은 사망, 후유장애시 보상한도가 종전 1억원에서 1억5000만원으로 상향되고, 부상은 2000만원에서 3000만원으로 확대된다. 1000만원 한도의 대물배상은 2000만원으로 보상한도가 2배 상향된다.

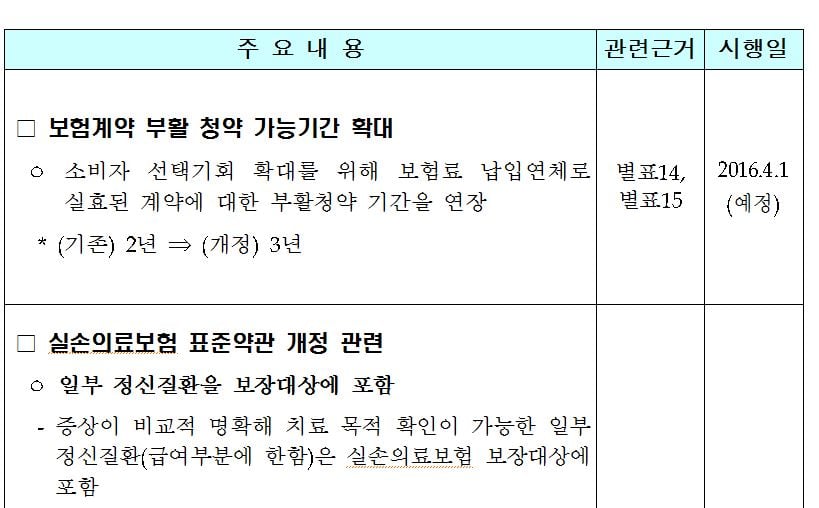

표준약관 개정에 따라 일부 정신질환이 1월 1일부터 실손보험 보장 대상으로 포함되는 것도 새로운 변화다. 증상이 비교적 명확해 치료 목적 확인이 가능한 일부 정신질환(급여부분에 한함)이 대상이다.

예컨대 뇌손상, 뇌기능 이상에 의한 인격 및 행동장애 등(F04-F09), 정신분열병, 분열형 및 망상성 장애(F20-F29), 기분장애(F30-F39), 신경성, 스트레스성 신체형 장애(F40-F48), 소아 및 청소년기의 행동 및 정서장애(F90-F98) 등이 포함된다.

입원의료비 보장기간은 보험사가 입원의료비로 지급한 보험금이 보장한도에 도달할때까지로 연장된다. 종전에는 365일 보상 후 90일간 보상이 제외됐는데, 오는 4월부터는 보상한도(5000만원)가 소진될 때까지 연속 보상된다. 일단 보상이 끝나면 90일간은 보장이 제외된다.

또 내년 4월부터는 보험계약 부활 청약 가능기간이 2년에서 3년으로 바뀐다. 보험료 납입연체로 실효된 계약에 대한 부활 청약 기간이 3년으로 연장된 데 따른 것이다.

보장성·저축성보험 및 각종 유병자 보험에 대한 보험료 결정권은 보험사로 넘어간다. 보장성 보험료 기준 잣대가 됐던 표준이율은 내년 전격 폐지된다. 이에 따라 1월부터 일부 손보사의 암보험, 어린이보험, 간병보험 보험료가 최대 30%가까이 오를 것으로 보인다.

보험 만기나 중도해지 시 받을 수 있는 환급금에 영향을 주는 공시이율 산정 방식도 달라진다. 보험사들은 시중금리와 자산운용 이익률을 감안해 매달 기준이율을 정하고 여기에 임의로 20%를 가감했는데, 내년부터는 가감폭이 ±30%로 확대되고 2017년에는 아예 폐지된다. 이에 따라 공시이율이 당분간 하락세를 이어가면서 만기 환금금이 줄어들 가능성이 높아졌다.

내년 실손보험료는 최대 30%까지 오른다. 금융당국의 위험률 조정한도 규제 완화에 따라 2017년에는 아예 조정한도가 폐지된다. 고령자, 유병자 보험 등 새로운 위험의 보험상품 개발시 보험료를 할증할 수 있는 한도도 내년 50%로 종전 30%보다 확대되고 2017년에는 아예 폐지된다.