카드사와 캐피탈사 등 여신전문금융회사(여전사)들의 자본건전성을 가늠해주는 조정자기자본비율이 17년만에 바뀐다. 조정자기자본비율이 리스크를 제대로 반영하지 못하고 있다는 판단에서다. 여전사들은 조정자기자본비율이 양호함에도 코로나19(COVID-19)가 최고조에 달했던 상반기에 유동성 관리에 어려움을 겪었다.

5일 정부와 금융업계에 따르면 금융당국이 여전사의 자본적정성을 평가하는 지표인 조정자기자본비율 개정 작업에 착수했다. 2003년이후 17년만에 손을 보기로 한 것이다.

조정자기자본비율은 은행의 BIS(국제결제은행) 자기자본비율처럼 여전사의 자본적정성 여부를 확인할 수 있다. 여전사가 가지고 있는 총자산 중 고객이 빌려간 부채 등을 제외한 순수 카드사 자본이 얼마인지를 보여준다. 구체적으로는 조정자기자본을 조정총자산으로 나눈 값이다.

조정자기자본은 자기자본과 보완자본의 합에서 공제항목을 뺀 값이다. 공제항목은 이연법인세자산, 이연자산, 영업권 등이다. 분모가 되는 조정총자산은 총자산에서 공제항목을 뺀 수치다. 여기서 공제항목이란 조정자기자본 계산때 쓰인 공제항목과 현금, 단기성예금, 만기 3개월내 국공채 등을 말한다.

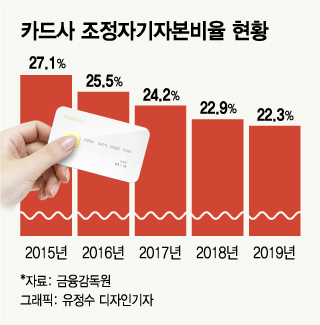

비율이 높을수록 손실에 대비한 자본여력이 충분한 것인데 금융당국은 카드사는 8%를, 캐피탈사는 7%를 넘도록 하고 있다. 지난해말 기준으로 카드사는 22%, 캐피탈사는 16%대다. 조정자기자본비율 상으로는 양호한 자본건전성을 유지하고 있는 셈이다.

하지만 금융당국은 조정자기자본비율이 여전사의 리스크를 충분히 반영하지 못하고 있다고 판단했다. 상반기 코로나19가 확산되자 여전사가 유동성 위기를 겪으면서 자금 경직 현상을 보였기 때문이다. 특히 캐피탈사들은 신용등급이나 조정자기자본비율과 상관없이 자금조달이 쉽지 않았다. 실제로 한 캐피탈사는 조정자기자본비율이 18%에 육박함에도 짧은 만기 채권을 높은 금리로 겨우 발행할 정도로 어려움을 겪었다.

이에 따라 금융당국은 조정자기자본비율의 항목을 변경해 리스크를 충분히 반영한 자본적정성 규제 지표를 만든다는 계획이다. 아직 구체적으로 어떤 항목을 변경할지 정해지지 않았지만 지금보다 리스크를 더 반영하기 때문에 조정자기자본비율 하락은 불가피할 것으로 보인다.

금융당국 관계자는 “여전사들은 조정자기자본비율이 이번 코로나19 사태를 거치면서 제 역할을 하지 못한 것으로 보인다”며 “리스크에 대한 대비까지 평가할 수 있도록 지표를 개선할 계획”이라고 말했다. 이어 “어떤 항목을 추가할지, 뺄지를 들여다보고 있다”며 “올해 안에 관련 개정내용을 발표할 수 있도록 하겠다”고 덧붙였다.