일부 고액 자산가들이 급한 상속세 납부를 위해 거액의 종신보험에 가입해 대비하고 있다.

일반적으로 종신보험 사망보험금은 가계를 책임지던 가장이 사망했을 경우 남은 가족의 생활자금 등으로 쓰인다. 하지만 고액 자산가들은 상속세 납부를 위한 재원으로 활용한다.

자산가들이 상속세 납부를 위해 종신보험을 눈여겨본 이유는 거액의 목돈이 상속 개시 이후 단기간 내에 필요하기 때문이다.

상속세는 상속개시일 이후 6개월 내에 신고하고 현금으로 납부하는 게 원칙이다. 갑작스러운 부모의 사망으로 상속이 개시됐는데 현금 유동성이 부족하면 아무리 자산가라도 상속세 재원을 마련하는 것이 쉽지 않다. 상황이 급박하면 상속 재산의 일부를 헐값에 팔아야 할 수도 있기 때문에 자산가들은 이런 경우에 대비해 종신보험을 활용한다.

상속세 및 증여세법 제8조(상속재산으로 보는 보험금) ①항에는 피상속인의 사망으로 인하여 받는 생명보험 또는 손해보험의 보험금으로서 피상속인이 보험계약자인 보험계약에 의하여 받는 것은 상속재산으로 본다고 돼 있다.

이 말은 피상속인이 보험계약자가 아닌 보험, 즉 상속인이 보험 계약자이고, 피상속인은 피보험자이면 상속재산이 아니라는 얘기다.

또 ②항에서 보험계약자가 피상속인이 아닌 경우에도 피상속인이 실질적으로 보험료를 납부하였을 때에는 피상속인을 보험계약자로 본다는 의미는 상속인이 실제 보험료를 납부했다면 피상속인의 사망보험금은 상속재산이 아니라는 의미다.

종신보험은 가입과 동시에 사망에 대한 보장이 개시되고 가입 기간 중 보험사고가 발생하면 가입금액에 따른 사망보험금을 받는 상품이다.

가입 목적에 따라 가장의 유고를 대비하는 경우라면 통상 계약자와 피보험자를 부모로 하고, 수익자를 배우자 또는 자녀로 한다. 이 때 받는 사망보험금은 상속세 대상이다.

하지만 상속세 대비 목적이라면 계약자와 수익자는 자녀로, 피보험자는 부모로 하면 된다. 계약자가 보험료를 납부할 수 있으면서, 수익자와 일치할 경우 사망보험금을 받을 때 별도의 세금 없이 상속세 납부 재원으로 활용이 가능하다.

이처럼 종신보험을 상속세 재원으로 활용하는 경우, 계약자의 소득으로 보험료를 납부해야 하기 때문에 소득원을 명확하게 해 놔야 문제가 없다.

일례로 임대사업을 하고 있는 A씨의 경우 서울 강남구에 시세 100억원 상당의 건물을 보유하고 있다.

구체적인 자산현황은 현금 2억원을 보유하고 있으며 대출은 5억원이 남아 있는 상태다. 배우자는 주거용인 15억원대 아파트와 현금 3억원을 보유 중이다.

가진 부동산에 비해 현금 유동성이 적은 김씨는 재무 컨설팅을 통해 상속세가 약 20억원 발생한다는 분석을 듣고 사망보험금 20억원 짜리 종신보험에 가입했다.

A씨의 경우처럼 10억원 이상 사망보험금을 보장하는 종신보험 가입자는 최근 몇년새 꾸준히 늘고 있다.

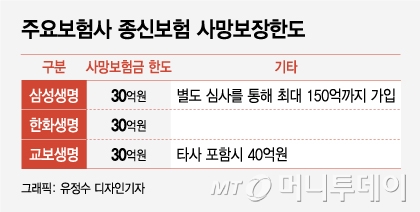

삼성생명의 경우 사망보험금 10억원 이상의 종신보험 가입건수는 연간 600건을 넘어섰다. 보험사들도 사망보험금 한도를 높이는 추세다. 현재 삼성생명, 한화생명, 교보생명 등 주요 생명보험사의 종신보험 사망보험금 한도는 30억원대다. 삼성생명의 경우 별도 심사를 통해 150억원까지 가입하는 경우도 있다.

보험업계 한 관계자는 “부동산을 가지고 있는 자산가의 경우 현금 유동성이 부족해 갑작스런 유고 시 유족들이 상속세를 내지 못하는 경우가 자주 발생한다”며 “건물의 경우 급매로 내놓아도 매수자가 없으면 거래가 안돼 결국 제값을 못 받고 매도하는 사례도 많아 보험을 활용해 상속세 재원을 마련하는 자산가들이 많다”고 말했다.

보험업계 다른 관계자는 "부자들만 내는 줄 알았던 상속세가 이제는 서울에 아파트 한채만 가지고 있어도 걱정해야 하는 세금으로 바뀌면서 적극적으로 상속세를 준비하려는 사람들이 늘고 있다"고 말했다.