4대 금융그룹이 돌려받지 못할 것으로 판단하고 전액 손실 처리한 대출이 지난해 역대 최고액을 기록했다. 부동산PF(프로젝트파이낸싱) 대출을 취급하는 비은행 계열사에서 깡통대출이 늘어난 영향이다.

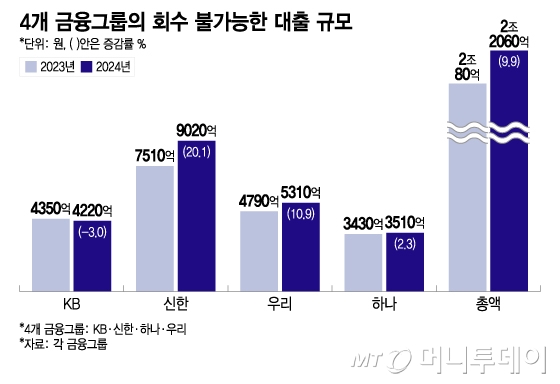

10일 4대 금융그룹(KB·신한·하나·우리)에 따르면 지난해 건전성 분류상 '추정손실'에 해당하는 대출잔액은 2조2060억원으로 집계됐다. 1년 전보다 9.9% 증가한 수치로, 사상 최대 규모다. 추정손실은 차주가 1년 이상 갚지 못한 대출 등 정상적인 회수가 불가능한 대출이다. 은행은 추정손실 대출을 사실상 전액 손실 처리한다.

4대 금융그룹 중 KB금융을 제외하고 일제히 추정손실 대출이 늘어났다. 신한금융의 지난해 추정손실 규모는 9020억원으로, 2023년 7510억원에서 20.1% 증가했다. 우리금융도 2023년에는 추정손실 대출이 4790억원이었으나 지난해 5310억원으로 10.9% 확대됐다. 같은 기간 하나금융의 추정손실 대출은 3430억원에서 3510억원으로 2.3% 증가했다.

추정손실 잔액은 주로 기업대출에서 늘어났다. 주요 가계대출 상품인 주택담보대출은 차주의 상환 의지가 강한데다 담보물이 확실해 추정손실 단계로까지 건전성이 악화되기 어렵다. 반면 부동산PF을 비롯한 기업대출은 부동산 경기가 악화하면서 빠르게 건전성이 나빠졌다.

실제 금융그룹의 추정손실 증가분은 대부분 부동산PF 취급액이 많은 비은행 계열사에서 발생했다. 지난 1년간 신한금융의 추정손실 증가액 1510억원 중 신한은행과 신한카드의 증가분은 각각 40억원, 370억원에 그친다. 나머지 1100억원 가량은 신한캐피탈과 신한자산신탁 등에서 늘어났다. 우리금융도 우리은행의 추정손실 규모는 2023년 1680억원에서 지난해 1010억원으로 39.9% 급감했으나 비은행 계열사에서 추정손실이 늘어나면서 전체 추정손실 잔액이 증가했다.

깡통대출 규모는 올해도 줄어들기 어려울 것으로 예상된다. 건설사가 유동성 위기에서 벗어나지 못하면서 부동산PF 리스크가 계속되고 있어서다. 기준금리가 인하되고 부동산 시장이 살아나야 깡통대출이 감소할 수 있지만 당장 2월 기준금리 인하 가능성도 흐려진 상황이다. 지난 6일 이창용 한국은행 총재는 외신 인터뷰에서 2월 기준금리 인하에 대해 "불가피한(not inevitable) 것은 아니다"라고 말했다.

주요 금융그룹 관계자는 "부동산PF 사업장에 자금 투입이 많은 계열사에서 추정손실 대출이 많이 늘었다"며 "전반적인 경기회복이 더디고 특히 건설 업황이 악화되는 상황이 지속되고 있어 추가충당금을 더 쌓고 있다"고 말했다. 또다른 금융그룹 관계자는 "경기둔화와 고금리 장기화로 연체율이 상승해 불가피하게 추정손실 잔액도 증가했다"고 말했다.