대출중개 플랫폼보다 더 저렴한 수수료율을 앞세운 온라인투자연계금융사(온투사)가 저축은행의 새로운 신용대출 창구로 주목받고 있다. 앞으로 저축은행은 온투사를 통해 개인에게 신용대출을 내줄 수 있는데 투자 수수료율이 연 1.2% 수준이다. 현재 대출중개 플랫폼이 저축은행으로부터 받아 가는 수수료율인 약 1.7%보다 더 낮다. 앞서 저축은행 업계는 대출중개 플랫폼 수수료율이 은행과 비교해 많게는 10배가량 더 높다며 불만을 드러내 왔다.

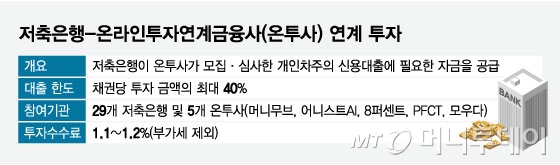

24일 금융권에 따르면, 29개 저축은행과 5개 온투사의 첫 연계 투자가 이르면 이달 말 늦어도 다음 달 초부터 시작된다. 온투사는 개인·법인 투자자로부터 투자금을 유치해 차주에게 대출해주는 온라인 금융 플랫폼이다. 금융당국은 지난해 저축은행과 온투사의 연계 투자를 허용하면서 온투사가 모집·심사한 개인 신용대출에 저축은행이 돈을 댈 수 됐다.

저축은행에는 신용대출을 모집하는 새로운 창구가 하나 더 생긴 셈이다. 특히 온투사 수수료는 비교적 저렴해 저축은행의 비용 부담을 줄일 것으로 예상된다.

온투사는 저축은행에 연 1.1~1.2%(부가세 미포함)의 투자 수수료율을 부과하는 것으로 알려졌다. 저축은행이 온투사를 통해 개인 차주에게 신용대출을 내주고, 해당 차주가 원금과 이자를 상환하면 해당 이자분에 수수료율이 적용된다.

구체적인 수수료 계산 방식은 '대출잔여원금 X 수수료율(1.2%) X 사용일수'이다. A저축은행이 온투사를 통해 400만원의 신용대출을 내줬다고 가정하면 A저축은행이 온투사에 1년 동안 지급할 중개수수료는 약 4만8000원이다.

금융권에 따르면 플랫폼의 저축은행 대출중개 수수료율은 약 1.7%(부가세 미포함)다. 온투사 수수료는 '투자 수수료'이고 대출중개 플랫폼의 수수료는 대출 1건당 부과된다는 점에서 개념은 조금 다르지만, 저축은행은 온투사를 이용하면 약 0.5%P(포인트) 더 싼 수수료율로 대출을 모집할 수 있다. 실제로 같은 400만원을 중개 플랫폼을 통해 대출해주면 저축은행은 6만8000원의 수수료를 지불해야 한다.

앞서 저축은행 업계는 플랫폼이 대출 중개의 대가로 과도한 수수료율을 부과한다고 비판했다. 정확한 산식이 공개되진 않았지만, 업계는 플랫폼이 대출 금리의 약 10분의1 수준에서 수수료율을 책정하는 것으로 추정한다. 현재 저축은행 대출의 약 70%는 중개 플랫폼에서 이뤄진다. 플랫폼 의존도가 심화하는 상황에서 높은 수수료율은 저축은행 업계에 부담이다.

저축은행 관계자는 "일부 시중은행은 중개 플랫폼 수수료율로 0.1~0.3%대를 적용받는 것으로 아는데 저축은행보다 많게는 10배가량 차이 나는 건 너무 격차가 크다"며 "은행에서 모객하든 저축은행에서 모객하든 원가 비용이 크게 다르지 않을 텐데 수수료 체계를 합리적으로 개선하는 게 필요하다"고 주장했다.

다만 저축은행과 온투사의 연계 투자가 성공적으로 정착하기까지는 시간이 필요하다. 또 다른 업계 관계자는 "저축은행으로 고객이 유입하는 채널이 많아지면 좋고, 온투사를 통한 대출 활성화를 기대하는 측면도 있다"면서도 "온투사를 통해 유입된 고객이 저축은행 수익에 얼마나 긍정적인 영향을 줄지는 최소 6개월에서 1년 정도는 기다려봐야 알 수 있다"고 말했다.