전속 설계사 약 4만명을 보유한 삼성생명이 젊은 고객과 디지털화 흐름에 맞춰 온라인 전용 상품 확대에 속도를 내고 있다. 단순 판매 채널을 넘어 새로운 성장축을 디지털에서 찾겠다는 전략이다.

25일 관련업계에 따르면 삼성생명은 올해만 총 5개의 온라인 전용 상품을 출시했다. 최근 몇 년간도 꾸준히 상품을 늘려 2023년 4개, 2024년 6개, 2025년 5개 등 3년간 총 15개를 내놨다. 대표적으로 업계 최초 6개월 만기 초단기 저축보험 구조를 도입한 '팝콘저축보험'과 DTC(Direct To Customer) 방식의 유전자 검사 서비스를 결합한 '시그널 건강보험'이 있다. 지난 24일 출시된 모니모 전용 '시그널 건강보험'은 최대 16개 질환을 보장하고 유전자 검사 및 건강관리 리워드까지 제공해 젊은 고객층을 겨냥했다.

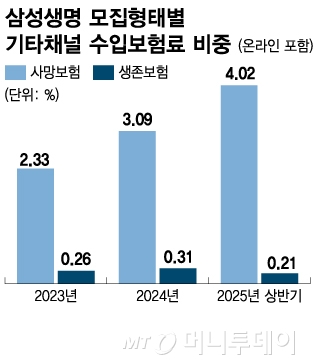

모집형태별 수입보험료 추이를 봐도 디지털 채널 성장세는 뚜렷하다. 온라인 판매가 포함된 기타채널 비중은 사망보험에서 2023년 2.33%에서 2024년 3.09%, 올해 상반기에는 4.02%로 늘었다. 생존(건강)보험에서도 같은 기간 0.26%에서 0.31%로 확대됐다. 아직 비중은 크지 않지만 성장 속도가 빠르다.

삼성생명은 온라인 채널을 단순한 판매 창구가 아닌 혁신 플랫폼으로 키우고 있다. 합리적인 상품 구조와 디지털화를 통해 보험의 가치와 신뢰를 높이는 것이 목표다. 가성비와 편리한 UI(사용자 인터페이스)·UX(사용자 경험)를 살린 특화상품으로 대면 영업과는 다른 고객 경험을 제공하며 독자적 채널로 자리매김한다는 계획이다.

게다가 온라인 상품은 별도의 판매 수수료가 없어 소비자는 합리적인 가격으로 보장을 받을 수 있고, 보험사는 수익성 개선을 기대할 수 있다. 지난해부터 생명보험사와 손해보험사 모두 건강보험 판매 경쟁이 과열되면서 전속 설계사와 GA를 통한 대면 영업이 주를 이뤘다. 판매량은 늘었지만 사업비 부담도 커졌다.

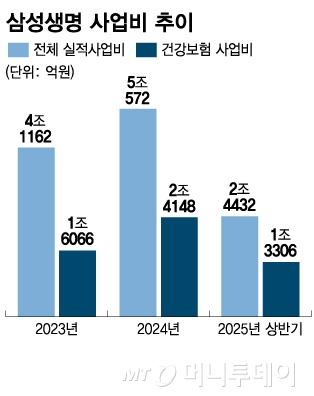

삼성생명의 건강보험 사업비는 2023년 1조6066억원에서 2024년 2조4148억원으로 급증했으며 올해 상반기에도 1조3306억원에 달했다. 전체 실적사업비 역시 같은 기간 4조1162억원에서 5조572억원으로 늘었고, 올해 상반기에는 2조4432억원을 기록했다. 온라인 채널 확대가 비용 구조를 개선하는 동시에 젊은 고객을 끌어들이는 핵심 전략이 되는 이유다.

다만 건강보험은 보장 범위가 복잡하고 상품 구조가 어려워 온라인 판매에 한계가 있다는 지적도 있다. 삼성생명은 이를 극복하기 위해 대면 건강보험과 달리 꼭 필요한 핵심 담보만을 선별해 마이크로화한 형태로 제공하는 전략을 쓰고 있다. 불필요한 보장을 줄이고 단순화한 설계로 온라인 가입 문턱을 낮추면서 디지털 채널만의 차별화를 강화한다.

삼성생명 관계자는 "전속 설계사(FC) 채널이 전통적인 강점이고 GA 채널도 활발히 운영하고 있다"며 "젊은 고객 확대와 보험 디지털화 흐름에 맞춰 온라인 채널을 꾸준히 강화해 나가겠다"고 말했다.