올해 3분기 누적 당기순이익 5조원을 돌파한 KB금융그룹이 업권 최고 수준의 주주환원을 준비할 예정이라고 밝혔다. 당초 밝힌 대로 연간 3조원 규모의 주주환원 약속이 지켜질지 관심이 쏠린다.

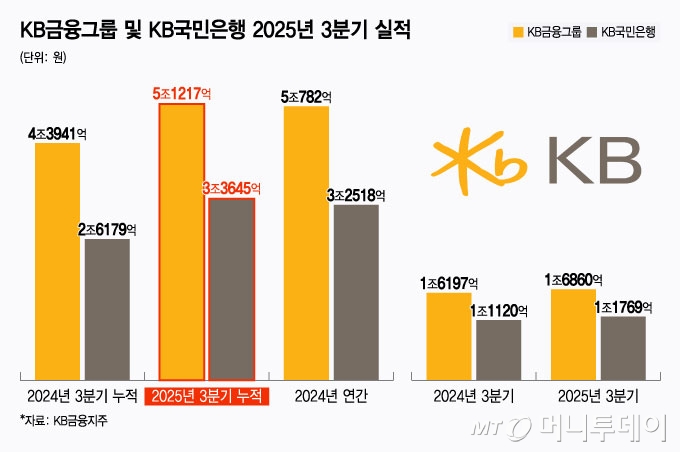

30일 KB금융이 발표한 '2025년 3분기 경영실적'에 따르면 올해 3분기 누적 당기순이익은 5조1217억원으로 지난해 같은 기간(3조3940억원) 대비 16.6% 증가했다. 3분기 누적 기준 최대 실적이다. 지난해 연간 순익(5조782억원)을 올해 3분기 만에 뛰어넘으며 조기에 '5조 클럽'을 달성, '리딩금융' 자리를 지켰다.

올해 3분기 당기순이익은 1조6860억원을 기록하며 전년 동기 대비 4.1% 증가했다.

핵심 계열사인 KB국민은행의 3분기 누적 당기순이익은 3조3645억원으로 전년 동기 대비 28.5% 증가했다. 신한은행의 3분기 누적 순익(3조3561억원)을 제치면서 '리딩뱅크' 자리를 탈환했다. 3분기 당기순이익은 1조1769억원으로 전년 동기 대비 5.8% 늘었다.

KB금융이 역대 최대 실적을 거둔 건 금리 하락기에도 순이자이익이 전년 동기 대비 1.3% 증가한 가운데 순수수료 이익이 3.5% 확대된 영향이다. ELS 충당부채 적립금 영향이 소멸되고 2분기 연결펀드 보유자산 매각이익이 반영된 점도 그룹 실적을 견인했다.

3분기 누적 자기자본이익률(ROE)은 12.78%로 전년 대비 1.48%P 올랐다. 주주환원의 바탕이 되는 보통주자본비율(CET1)은 9월 말 기준 13.83%, BIS자기자본비율은 16.28%로 안정적으로 유지됐다.

순이자이익이 증가한 것은 가계대출 규제 강화에도 핵심예금 증대를 통한 조달비용 감축과 적정 여신 성장 등으로 은행의 이자이익이 안정적으로 방어된 결과다.

그룹의 3분기 순이자마진(NIM)은 1.96%로 전분기와 동일한 수준을 유지했다. 은행 NIM이 1.74%로 전분기(1.73%) 대비 0.01%P 늘어나며 카드 NIM 하락분을 상쇄시킨 영향이다. 금리 하락기에도 은행의 핵심예금 확대로 조달비용을 효율적으로 관리하면서 NIM을 안정적으로 유지했다는 설명이다.

이종민 국민은행 CFO(최고재무책임자)는 "핵심예금이 전 분기 대비 평단 4조4000억원 증가했다"며 "정부의 가계부채 강화 기조에 따라 대출 성장 제한이 예상된다. 저원가성 수신을 확대하고 조달비용 절감 노력을 철저히 할 것"이라고 했다.

이 CFO는 "핵심예금 증가는 금리하락 영향이 있고, 개인의 경우 전체 고객 수가 늘고 있고 기업·기관은 제도변경 영향이 있다"고 설명했다.

KB금융은 정부의 홍콩ELS 불완전판매·담보인정비율(LTV) 담합 의혹에 따른 과징금 부과나 생산적 금융 기조에도 주주환원 기조가 흔들리지 않을 것임을 분명히 했다.

나상록 KB금융지주 CFO는 과징금 전망에 대해 "과징금의 규모나 시기에 대해서는 확정적으로 말씀드리기 어렵다"면서도 "감독 당국이 감경 사유 등 명확한 기준을 보여줬고, 저희 의견도 적극 제시하고 시장 참여자들 의견도 반영되며 합리적 기준이 도출되고 있다고 본다"고 했다.

이어 "주주환원 기준은 크게 훼손하지 않도록 관리할 것"이라고 강조했다.

나 CFO는 생산적 금융 참여 계획에 대한 질문에 "지원 금액도 중요하지만 KB금융의 자산 구조가 부동산, 금융 쪽으로 치우쳐 있던 부분을 제조업 중심으로 RW의 질을 높여가면서 전환해야 한단 생각"이라며 " 전체적으로 내년에 5% 내외의 성장 목표로도 충분히 가능하다고 생각한다"고 밝혔다.

그는 "3분기 자본비율을 당초 생각보다 높은 수준에서 관리했던 게 사실"이라며 "정해진 비율을 초과하는 잉여 자본을 다 주주환원 재원으로 활용한다는 프로토콜은 내년에도 동일하게 유지될 것"이라고 했다.

이어 "업권 최고 수준의 주주환원을 지키겠다고 말씀드렸는데, 이 원칙은 지켜가면서 주주환원 준비를 하고 잘 관리하겠다"고 설명했다. 앞서 KB금융은 상반기 실적발표에서 올해 연간 총 주주환원 규모가 3조100억원에 이를 것이라고 밝힌 바 있다.