2조원대 과징금 부과가 예고된 홍콩H지수 ELS(주가연계증권) 제재심의위원회를 앞두고 '적합성 원칙'이 변수로 떠올랐다. 적합성 원칙의 6가지 기준 중 금융감독원은 1~2가지만 위반해도 과징금 대상이라고 판단하지만 은행권은 6가지 기준을 종합 고려해야 한다고 맞선다. 앞으로 고난도 금융상품 판매시 적합성 원칙의 중요성이 커질 것이란 의견이 나온다.

17일 금융권에 따르면 은행권은 18일에 열리는 홍콩H지수 ELS 제재심에서 금융소비자보호법의 6대 판매원칙 중 적합성 원칙을 중심으로 금감원이 부과한 과징금이 과도하다고 주장할 예정이다. 앞서 금감원이 5개 은행(KB국민·신한·하나·NH농협·SC제일)에 사전통보한 과징금은 2조원 규모다.

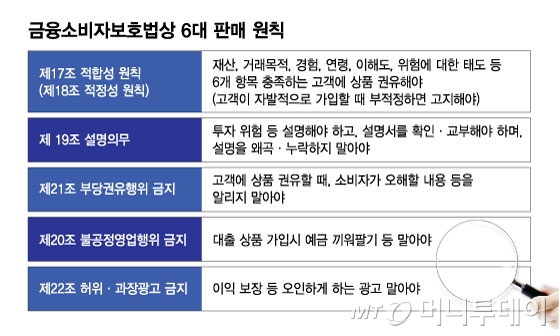

적합성 원칙은 금융사가 고객에게 상품을 판매할 때 △재산 △거래목적 △투자경험 △연령 △상품이해도 △위험에 대한 태도 등 고객의 6가지 정보를 파악해 적합한 상품을 권유해야 한다는 6대 판매원칙 중 하나다. 정보를 조작해 상품을 권유할 경우 '부당권유 금지'에 해당, 과징금 대상이 된다.

금감원은 지난해 은행권에 대한 ELS 검사 후 A은행은 '거래목적', B은행은 '투자경험' 등 6개 항목 중 1개 항목 정보를 누락해 적합성 원칙을 위반했다고 지적했다. 은행들은 당시 감독규정에 따르면 6가지 정보를 '종합 고려'해야 하므로 적합성 원칙에 위배되지 않았다고 주장한다.

하지만 금감원의 입장은 단호하다. ELS 소비자 대부분이 은행의 오랜 고객이라는 점을 고려할 때 1~2개 항목만 누락하더라도 적합성 원칙을 위반했다고 판단할 수 있다는 것이다. 창구직원이 은행은 안전하다고 믿어온 고객을 대상으로 손실에 대한 태도 등을 충분히 고려하지 않고 상품을 권유했다고 해석할 수 있다는 의미다.

특히 금감원은 은행권과 금융투자업권 고객의 성격을 달리 봐야 한다고 본다. 금투업권의 경우에는 6가지 항목 중 상당한 위반이 있어야 하지만 은행은 다르다는 취지다. 은행 예금으로 재투자하는 경우나 고난도상품 투자경험 부족, 생활비를 활용한 투자 등을 모두 적합성 원칙선에서 걸러내야 한다는 의미다.

이번 ELS 제재는 6대 판매원칙이 자본시장법에서 금융소비자보호법으로 이관된 후 첫 사례기도 하다. 이에 앞으로 은행권이 고난도상품을 판매할 때 적합성 원칙의 중요성이 커질 것으로 보인다. 은행권도 내년도 ELS 판매를 재개하기 위해 내부적으로 판매절차 등을 정비하고 있다. 또 일반창구와 분리한 '고위험상품 전용판매창구' 등을 개설하고 있다.

아울러 6대 원칙 중 '설명의무 위반'을 두고도 금감원과 은행의 주장이 대립한다. 은행들은 금소법의 '설명의무 위반' 가운데 '설명하지 않음'은 과징금 대상이지만 '설명 왜곡·누락'은 과징금 대상이 아니기 때문에 '설명의무 위반이 아니다'라고 주장한다.

반면 금감원은 자본시장법 적용 당시부터 '설명하지 않음'과 '설명 왜곡·누락'을 묶어서 설명의무 위반으로 제재해온 전례를 강조한다. 실제 금감원은 지난 10월 C은행에 과태료 180억원 등 제재를 부과하면서 "C은행이 사모펀드의 투자위험 등을 설명하지 않고 설명을 왜곡·누락해 설명의무를 위반하는 결과를 초래했다"고 명시했다.