생산적 금융이 은행권 핵심 과제로 자리잡은 가운데 우리은행이 펴낸 가이드북이 금융당국 논의 테이블에서도 언급되며 주목받고 있다. 생산적 금융이라는 모호한 개념을 한 권으로 정리해 전국 600여개 점포로 나가 있는 전직원이 이해할 수 있도록 체계화했다는 점에서다. 단순 구호가 아니라 현장에서 실제로 작동하는 기준으로 정리했다는 평가다.

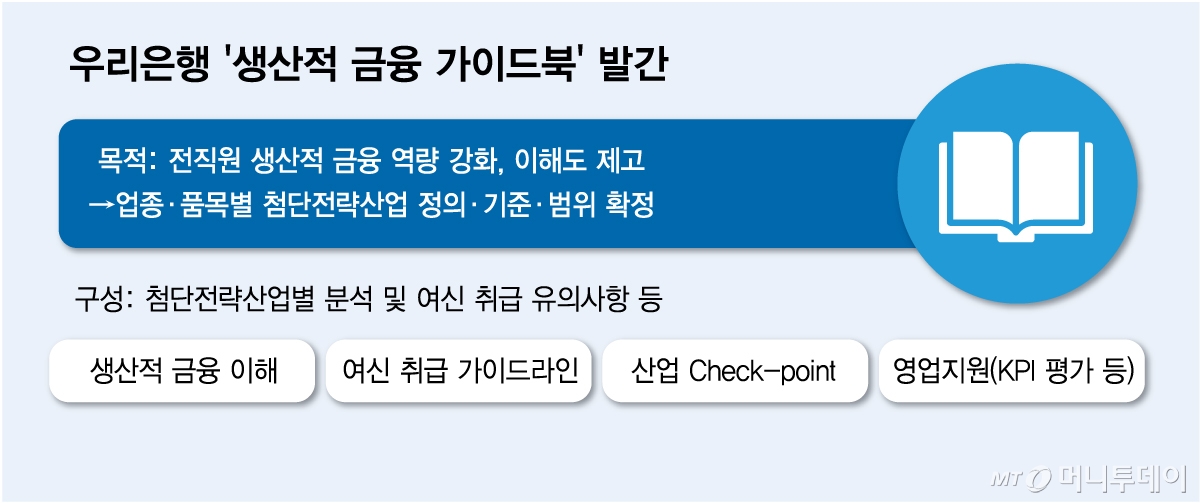

28일 금융권에 따르면 우리은행은 최근 A4용지 총 80페이지 분량의 '2026 생산적 금융 가이드북'을 제작해 전직원에게 공문 형태로 배포했다. 생산적 금융의 정의와 분류, 용어까지 하나의 기준으로 정리한 매뉴얼이다. 전국 650여개 점포 어디를 가더라도 동일하게 적용할 수 있도록 현장 표준화를 추진한 것이다.

가이드북은 부동산·가계대출에 자금이 쏠리면서 실물경제 생산성과 혁신 투자로 가는 자금이 부족해졌다는 문제의식을 짚고 시작한다. 첨단전략산업과 벤처·혁신기업, 지역 혁신 프로젝트를 중심으로 금융의 성장 지원 역할이 필요하다는 정책 기조도 반영했다.

우리은행은 대출 업무를 하는 직원이 여신을 취급할 때 참고할 수 있도록 가이드라인도 만들었다. 단순 유동성 보전이나 부채 상환 목적 자금을 공급하는 것은 생산적 활동이 아니라고 봤다. 생산적 활동을 △기술력 기반 활동 △설비·효율화 투자 △지역 경제 및 산업 기반 강화로 나누고 그 아래 세부 기준을 제시했다.

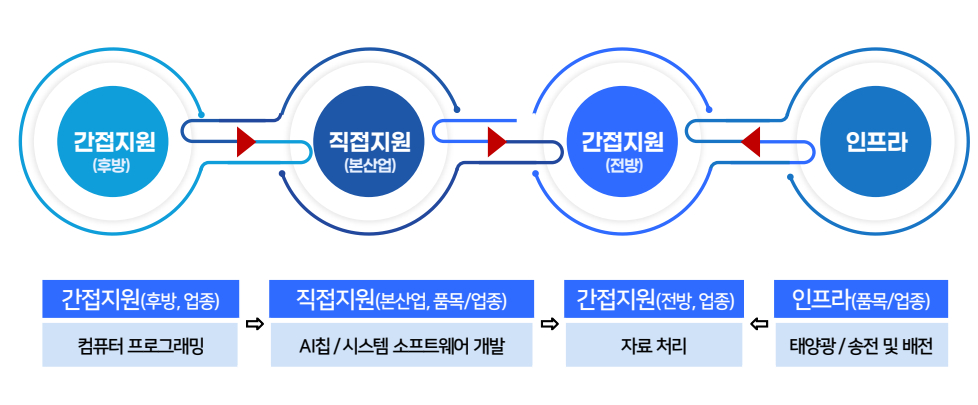

특히 10대 첨단전략산업을 '직접 지원–간접 지원–기반 인프라'의 3단 구조로 분류했다. 핵심 산업뿐 아니라 전후방 공급망과 인프라까지 금융 지원 범주에 포함시켜 산업을 생태계 관점에서 접근하도록 했다. AI, 반도체 등 주요 산업은 여신 심사에 참고할 수 있는 '체크 포인트' 형태로도 정리했다.

영업점 직원도 현장 여신 업무가 수월해졌다는 반응이다. 한 공단 인근 영업점에서 기업여신 업무를 담당하는 A씨는 "전에는 '이게 맞는 것 같긴 한데…' 수준에서 판단하는 경우가 적지 않았지만 가이드가 나오고 나선 자금을 실제로 (생산적인지) 구분하는 선이 생겼다"며 "현장에서는 굉장히 큰 변화다. 고객에게도 내부 결재 라인에도 이 대출이 왜 가능한지 논리적으로 설명할 수 있게 됐다"고 말했다.

그러면서 "담보가 약한 기업을 놓고 내부에서 논쟁이 생길 때도 경험이나 애매한 사업구조로 설득하지 않아도 된다"며 "해당 기업이 산업 밸류체인상 어디에 있고 자금 용도도 가이드라인에 맞는다는 식으로 (심사역에게) 설명할 수 있게 됐다"고 덧붙였다.

금융당국도 우리은행이 제작한 가이드북을 공유해달라고 요청하고 나섰다. 금융위원회는 지난 21일 권대영 부위원장 주재로 '금융업권 생산적 금융 협의체'를 진행한 뒤 우리금융그룹에 "가이드북 원본을 공유해달라"고 요청한 것으로 파악됐다. 실제 금융지주사들의 추진 현황과 실적을 점검하는 과정에서 가이드북 사례가 언급되기도 했다. 생산적 금융을 체계화하려는 접근을 의미 있게 평가했다는 설명이다.

우리은행 관계자는 "이전에는 기업대출을 오래 해본 직원들 입장에서도 개념 정의와 범위 면에서 막연한 상황이 있었다"며 "가계대출 비중을 줄여나가면서 생산적 금융의 큰 흐름을 어떻게 만들어야 할지 은행권이 모두 고민하는 상황에 우리은행이 한발짝 앞서간 것"이라고 밝혔다.