![[서울=뉴시스] 사진=고범준](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/02/2026020409152264165_1.jpg)

금융당국이 은행의 점포폐쇄 절차를 대폭 강화해 고령층과 지역 금융소비자 금융 불편 해소에 나선다. 그동안 영향도 평가 등을 하지 않고 은행 마음대로 폐쇄했던 반경 1km 내 다른 점포와의 통·폐합 절차가 대폭 강화된다. 대체 점포가 반경 10km 초과에 있거나, 대면 서비스 의존도가 높은 점포는 폐쇄가 쉽지 않게 된다. 광역시 외 지역에서 점포폐쇄를 하면 지역재투자평가 감점 요인이 돼 해당 지자체의 시금고 선정에서 더 큰 불이익을 받는다.

금융위원회는 4일 정부서울청사에서 금융 현장메신저들과 '금융위원장, 금융소비자의 목소리를 듣다' 간담회를 개최하고 이같은 내용의 은행 점포폐쇄 대응 방안을 3월부터 시행키로 했다. △점포폐쇄 절차를 강화하고 △점포폐쇄 관련 정보공개 및 평가 확대 △점포 대체수단을 통한 대면서비스 제공 강화 등이 골자다.

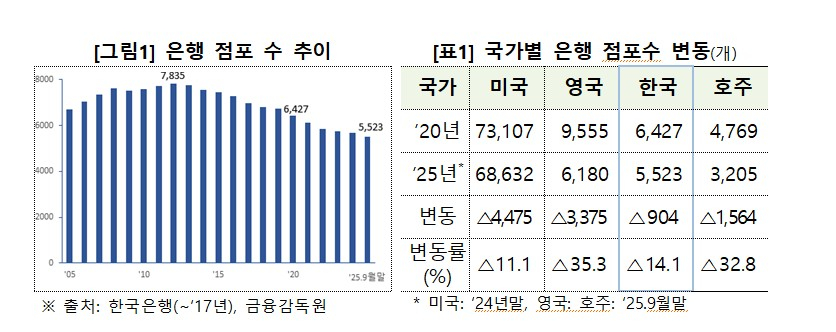

은행 점포수는 지난해 9월말 기준 총 5523개로 최근 5년간 904개 감소했다. 지난 2020년말 6427개 대비 14.1% 줄었다. 지난해 9월 성인 인구 10만명당 점포수는 12.7개로 OECD(경제협력개발기구) 평균 15.5개(2023년 말 기준)보다 작다. 서울은 1㎢당 점포수가 4.23개에 달하는 반면 시도 지역은 제주도를 제외하고 전부 2개 미만이다. 60대 이상 고령층은 여전히 주된 금융서비스 이용방식이 지점·ATM 등으로 대면 거래를 선호하는 실정이다.

점포 폐쇄 절차와 관련, 지금까지 사전영향평가 등의 절차에 대해 예외 적용을 받았던 반경 1km 이내 점포 통폐합도 앞으로 관련 절차가 의무화 된다. 은행은 은행업권 규약에 따라 점포폐쇄시 사전영향평가, 지역의견청취, 대체수단 마련, 3개월 전 고객 사전통지 등의 절차를 거쳐야 한다. 그동안 근거리 점포 통폐합은 이 절차 없이 사전통지만 하면 은행 마음대로 폐쇄가 가능했다.

사전영향평가도 깐깐하게 바꾼다. 앞으로는 '현황분석 – 영향 진단 – 대체수단 결정' 순서대로 폐쇄 영향을 평가하도록 체계화하고 평가 항목을 현행 4개에서 8개로 세분화 한다.

대체수단 결정방식도 개선한다. 현재 '상-중-하'로 돼 있는 사전영향평가 결과에 따라 창구 대체율을 고려해 적용 대체수단을 차등화 중인데 영향도가 높은지 여부는 은행별 자체 기준에 따라 판단해 자의적이란 지적이 있었다. 이에 따라 인근 점포와의 거리가 10km를 초과하며, 고객의 대면서비스 의존도가 전체 점포 평균보다 높으면 점포를 유지해야 한다.

사후영향평가에도 외부 평가위원이 1인 이상 참여해야 한다. 지금은 은행의 소비자 보호 부서에서 자체적으로 평가한다. 그동안 비공개했던 점포폐쇄 사전영향평가의 주요내용을 공개해야 하며 폐쇄된 점포의 대체수단 위치도 구체적으로 안내한다.

은행의 점포 유지 노력은 지역재투자평가에도 적극 반영된다. 광역시 외 지역에서 점포폐쇄를 할 때 지금보다 감점을 더 확대한다. 지역재투자평가 결과는 지자체별 금고 선정 등에 활용되는 만큼, 점포를 유지하는 은행이 유리한 평가를 받을 수 있다.

은행 점포폐쇄로 대면 서비스 공백이 발생하지 않도록 대체수단 활성화도 한다. 은행권에서 확대하고 있는 디지털 점포는 보조 인력을 1인 이상 배치해야 하며 은행별 이동점포 정기 출장지도 현행 43곳보다 늘려야 한다. 우체국 등의 영업망을 활용한 은행대리업도 은행법 개정을 통해 활성화하기로 했다.

은행연합회는 은행 점포폐쇄 공동절차를 이달 중 개정해 은행별 내규에 반영, 3월부터 시행할 예정이다.

한편 금융위는 2016년부터 금융 현장메신저를 운영 중이다. 지난해 8월 위촉된 9기 현장메신저는 총 106명으로, 유형별·연령별로 구분되는 7개 그룹으로 구성됐다. 현장메신저들은 올해 1월까지 총 60건 과제를 건의해 8건은 개선 과제로 논의됐다.