저축은행 업권이 대통령이 지적한 사업자 대출 유용 이슈에서 한발 벗어났다. 전임 금융감독원장 시절 이른바 '작업대출'이 대규모로 적발돼 한 차례 홍역을 치러서다. 이후 규제가 강화되면서 저축은행 개인사업자 대출 규모는 3년 새 10조원 이상 줄었다.

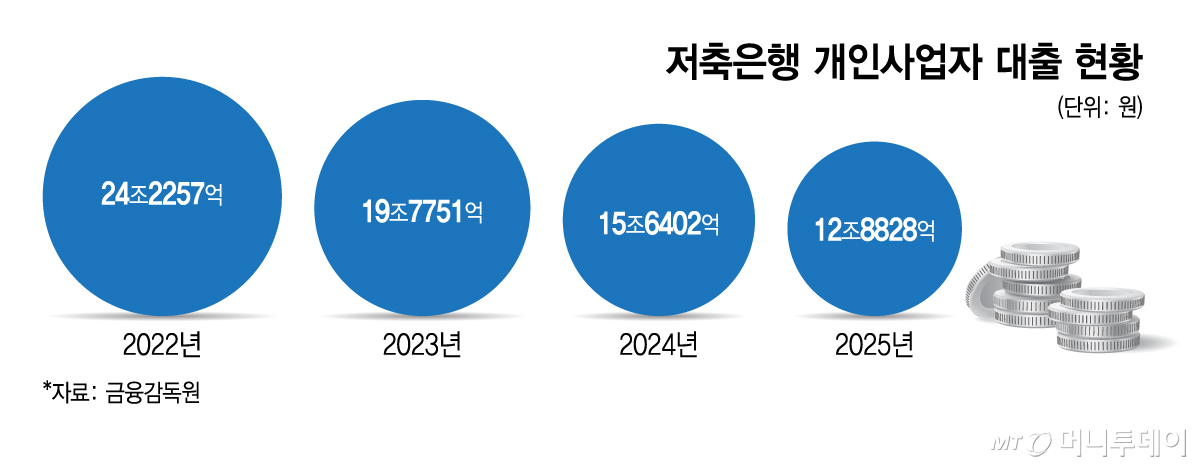

29일 금융감독원에 따르면 지난해 저축은행의 개인사업자 대출 규모는 12조8828억원이다. 2022년에는 24조2257억원까지 집계됐으나 이듬해 20조원을 밑돌았고, 2024년에는 15조원대까지 줄었다. 지난 3년 새 11조3429억원 감소했다.

사업자 대출은 최근 이재명 대통령이 '주택구매자금'으로의 유용을 지적하면서 이슈가 됐다. 사업자 대출금은 사업 용도로만 사용해야 하는데 주택담보대출보다 규제가 약하다는 점에 착안해 일부 차주가 이를 부동산 구매에 활용하는 사례가 있어서다.

저축은행의 개인사업자 대출 급감은 경기 악화로 인한 자영업자 상환 능력 저하와 부실률 상승이 주요 원인이다. 하지만 이복현 금감원장 시절 저축은행이 사업자 대출 문제로 대규모 제재를 받은 것도 적지 않은 영향을 미쳤다는 게 업계 분석이다.

금감원은 2023년 사업자 주담대 잔액이 가장 많은 상위 5개 저축은행(SBI·OK·페퍼·애큐온·OSB)에서 2년간 1조2000억원이 부당하게 취급됐다고 발표했다. 차주와 브로커가 사업 목적으로 쓰일 것처럼 서류를 위·변조해 사업자 대출을 신청하는 '작업대출'이다. 이들 저축은행은 차주의 증빙서류를 제대로 확인하지 않거나 허위 작성 사실을 알고도 묵인했다. 취급 규모가 컸던 SBI와 애큐온, 페퍼 등이 '기관경고' 중징계를 받았다.

2024년에는 예가람저축은행과 고려저축은행이 금감원으로부터 '기관주의'와 20억원 과징금 처분을 받았다. 두 저축은행은 약 310억원의 개인사업자 주담대를 내주는 과정에서 제출된 용도 증빙서류가 위·변조됐음에도 이를 모른 척하거나 알아차리지 못했다. 차주들은 대출금을 사업 자금이 아닌 기존 가계대출 상환 등 다른 용도로 지속·반복적으로 사용했다.

금감원은 조만간 사업자 대출 유용 문제와 관련해 금융권 현장 점검에 착수한다. 당장은 은행과 농협 등 상호금융이 타깃이다. 저축은행은 대상에서 제외됐다. 이찬진 금감원장은 전날 "사업자 대출의 용도 외 유용이 확인되면 관련 금융사 임직원과 대출모집인을 엄중히 제재할 것"이라며 "위규를 넘어 범법이 확인되면 형사처벌 절차도 진행하겠다"고 밝혔다.

금감원 관계자는 "저축은행은 자체적으로 점검을 주문한 뒤 결과를 받아보고 필요하면 현장에 나갈 수 있다"며 "과거 문제가 크게 한 번 된 적이 있어서 사업자 대출이 많이 늘지 않았다"고 설명했다.

저축은행 관계자는 "상위 5개 저축은행이 작업대출로 걸린 이후 현장에서 사후관리 항목이 늘어나는 등 규제가 크게 강화됐다"며 "이후 업권 전반적으로 사업자 대출 취급이 줄었다"고 말했다.