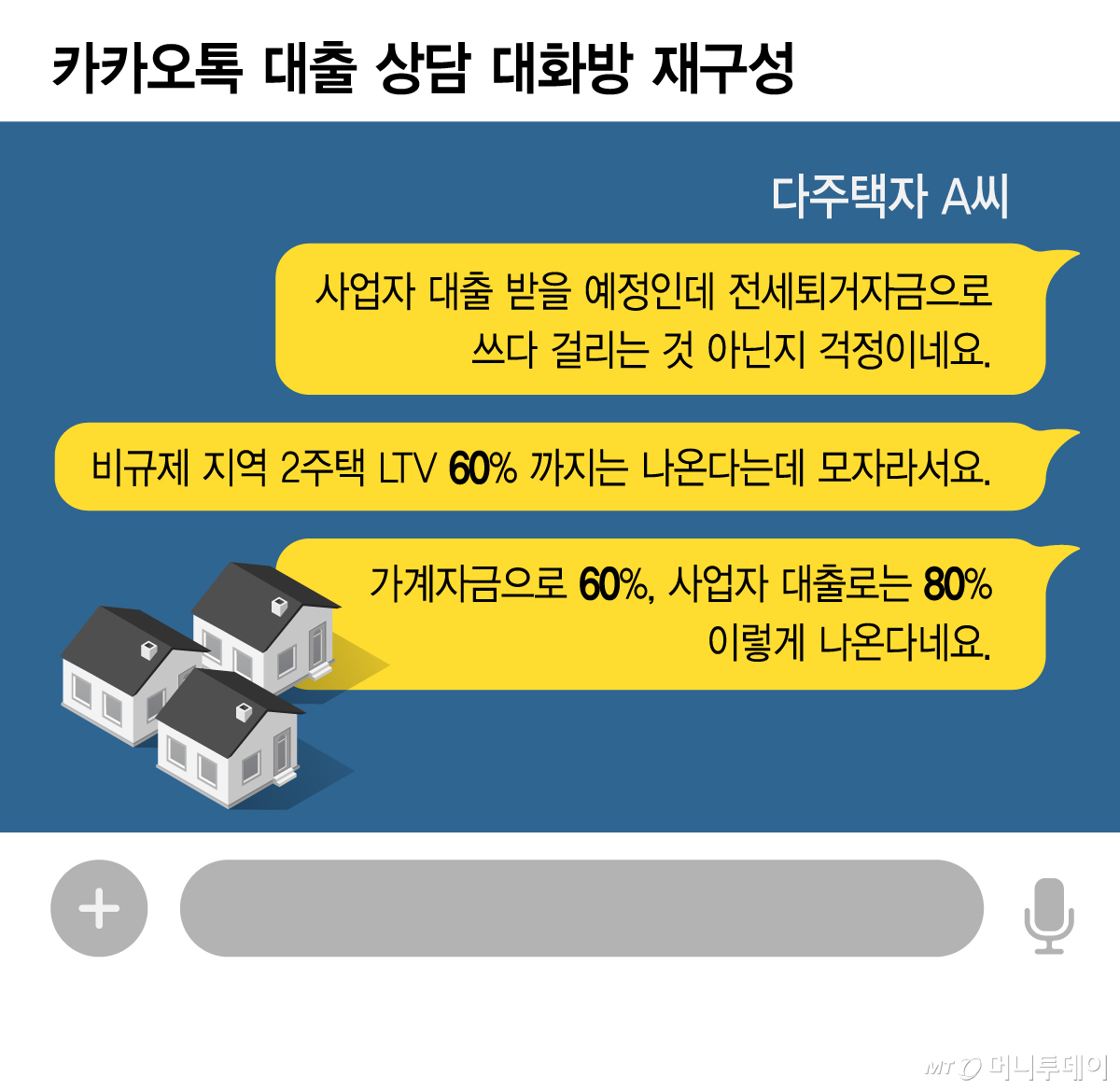

#. 수도권이 아닌 비규제 지역에 주택 두 채를 가진 A씨는 지난달 세입자의 전세퇴거자금을 마련하기 위해 대출 상담을 받았다. 가계자금대출로는 LTV(담보인정비율)의 60%까지, 개인사업자 대출로는 80%까지 나온다는 설명을 들었다고 했다. A씨는 개인사업자 대출로 세입자에게 돌려줄 자금을 마련할 예정이라면서도 '쓰다 걸릴까 걱정'이라고 했다.

13일 금융권에 따르면 최근 대출 상담 단체대화방과 온라인 커뮤니티 등을 중심으로 개인사업자 대출을 활용한 자금 조달 사례가 공유되며 관련 문의가 확산하고 있다. 한 차주가 "사업자 대출을 활용하면 LTV 기준으로 80%까지 전세퇴거자금을 마련할 수 있다"는 안내를 받았다는 후기를 남기자 해당 글에는 "다주택자도 가능하냐", "사업자 대출로 받아도 규제에 걸리지 않느냐"는 질문이 잇따랐다.

다만 이는 제도상 허용된 범위를 벗어나는 유용 사례일 가능성이 크다. 지난해 시행된 9.7 부동산 대책 이후 주택임대업·매매사업자가 수도권 주택을 담보로 기업 대출을 받는 것은 불가능하다. 수도권 외 비규제지역은 최대 60% 수준으로 LTV가 제한된다. A씨처럼 일부 차주가 80% 수준의 자금을 확보했다면 이는 임대 사업자가 아닌 다른 형태 사업자 대출을 받아 개인 용도로 전용했을 가능성이 크다는 것이 은행권 설명이다.

이처럼 사업자 대출이 본래 목적과 다르게 활용될 수 있다는 우려가 커지자 금융당국도 대응에 나선 상황이다. 금융감독원은 사업자 대출 용도 외 유용 사례를 최대한 적발하겠다는 방침으로 사후 점검을 강화하고 있다. 대출 실행 이후 자금 사용처를 확인하는 절차를 통해 위반 사례를 가려내겠다는 것이다. 다만 업계에서는 대출 자금의 실제 사용처를 전수 확인하기 어려운 구조상 단기간 내 실효성 있는 성과를 내기는 쉽지 않을 것이라는 관측도 나온다.

총량 규제로 가계대출을 늘리기 어려운 상황에서 은행권은 개인사업자 대출을 새로운 성장 축으로 확대해야 하는 상황이지만 용도 외 유용 사례가 적발됐을 때 리스크가 커질 수 있다는 점에서 자체적으로 문턱을 높이고 있다.

KB국민은행과 우리은행은 18개 금융회사 개인사업자 대출 대환 서비스와 관련해서도 실행된 지 1년 미만인 대출에 대해서는 대환을 제한하고 있다. 단기간 내 자금 사용처를 검증하기 어려워 용도 외 유용 가능성이 높다고 판단한 데 따른 조치다. 금융위는 개인 신용대출이나 주택담보대출 등과는 달리 이번 개인사업자 대출 대환은 실행된 지 1년 미만인 신규 대출도 대환이 가능하다고 문턱을 낮춘 바 있다.

비대면 영업 비중이 높은 인터넷전문은행은 보다 직접적인 검증 장치를 도입했다. 케이뱅크는 지난달부터 한국신용정보원 정보를 조회해 차주의 과거 용도 외 유용 이력을 확인하는 절차를 마련했다. 해당 이력이 있을 경우 심사에서 배제하는 방식이다.

은행권 관계자는 "사업자대출은 구조적으로 자금 사용처를 100% 통제하기 어려운 측면이 있지만 내부적으로 최대한 걸러낼 수 있는 필터를 만들고 보수적으로 접근할 수밖에 없다"고 말했다.