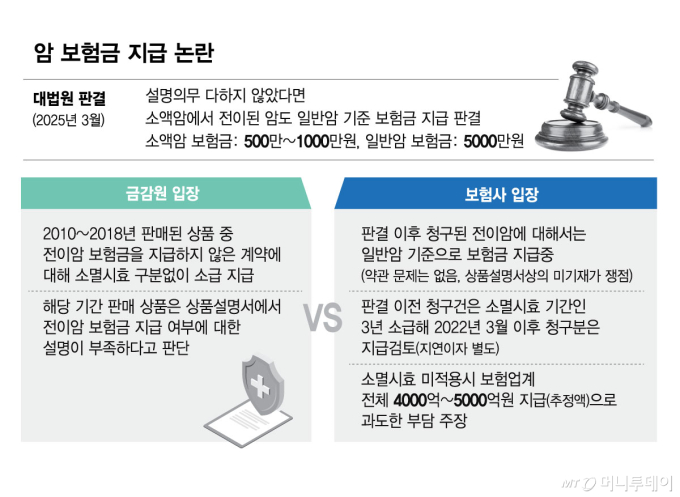

금융감독원이 보험금 청구권 소멸시효(3년)가 완성된 암보험에 대해 보험금을 소급지급하는 방안을 추진해 논란이 되고 있다. 소멸시효를 적용하지 않으면 4000억~5000억원의 대규모 보험금을 추가 지급해야 할 것으로 추정된다.

13일 금융당국과 보험업계에 따르면 금감원은 지난해 3월 대법원의 판례에 따라 보험금 지급기준에 대한 설명의무를 다하지 않은 과거 암보험 계약에 대해 보험금 및 지연이자를 소급지급하라고 권고했다. 소급지급시 원칙적으로 청구권 소멸시효(3년)를 배제하는 방안도 검토하라고 지시했다.

대법원은 지난해 3월 소액암(갑상선암)에서 전이된 암(일반암)에 대해 "전이된 암이 일반암이지만 원발암(소액암) 기준으로 보험금을 지급한다는 내용이 약관에 있더라도 이를 충분히 설명하지 않았다면 일반암 보험금을 지급하라"고 판결했다. 갑상선암, 경계성 종양 등 소액암 보험금은 500만~1000만원으로 일반암 보험금 5000만원 대비 보험금이 10~20% 수준이다.

금감원은 상품설명서에 전이암에 대한 보험금 지급기준을 명확히 기재하지 않은 2010~2018년 판매 보험계약을 특정, 보험사들에 대해 덜 지급한 보험금을 소급해 추가지급하라고 권고했다. 문제는 소멸시효 적용여부다. 보험사들은 대법원 판결을 존중해 법원 판결시점(2025년 3월)을 기준으로 소멸시효가 지나지 않은 2022년 3월 보험금 청구건까지는 일반암 기준으로 보험금을 소급해서 지급하는 쪽으로 가닥을 잡았다. 2025년 3월을 기준으로 지연이자 지급을 검토하는 보험사도 있다.

소멸시효 적용 없이 차액만큼을 추가 지급해야 한다면 보험사들로선 총 4000억~5000억원의 보험금을 지급해야 할 것으로 추정돼 재무적인 충격이 상당할 전망이다.