NH농협손해보험의 건전성에 빨간불이 켜졌다. 지난해 대형 산불로 인한 보험금 지급증가와 보수적인 해지율 가정에 따른 회계부담이 커진 영향으로 보인다.

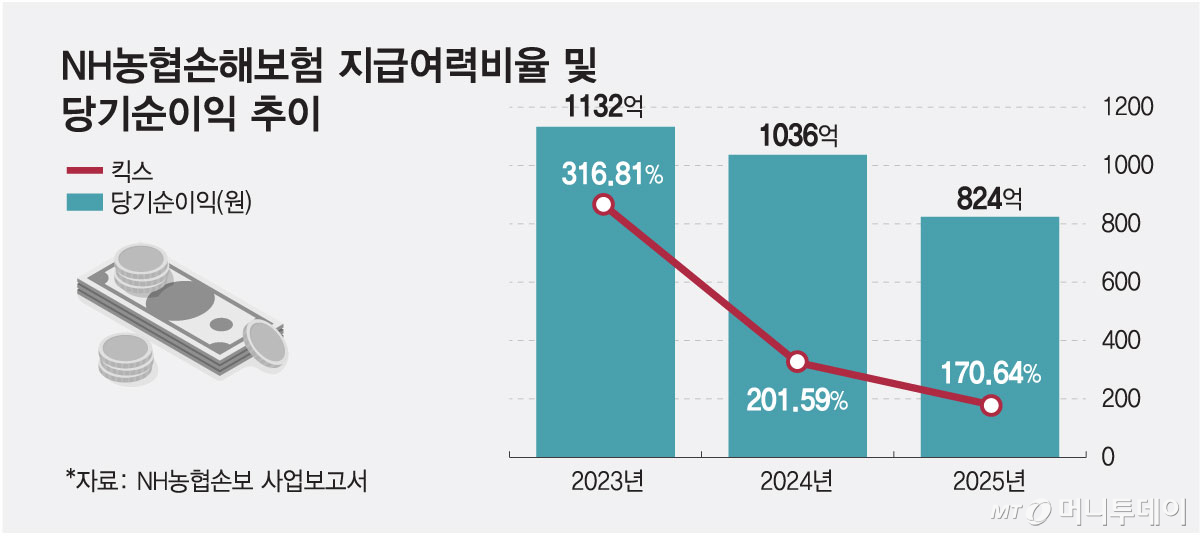

14일 보험업계에 따르면 NH농협손보의 킥스(K-ICS·지급여력)비율은 2023년 316.81%에서 △2024년 201.59% △2025년170.64%로 빠른 속도로 떨어졌다. 금융당국의 권고치인 130%를 상회하는 수준이지만 주요 손보사의 킥스비율이 200% 내외인 점을 고려하면 건전성 관리부담이 커졌다. 지난 2년간 1000억원을 웃돈 당기순이익도 824억원으로 내려앉았다.

농협손보의 순익과 건전성 지표가 하락한 배경엔 우선 지난해 3월 경북지역에서 발생한 산불로 인한 손해율 상승이 자리한다. 역대 최악의 산불로 인한 농작물 및 농업시설 피해가 확대되면서 관련 보험금 지급이 크게 늘었고 곧바로 손해율 상승으로 이어졌다는 분석이다.

무엇보다 2024년 11월 금융당국의 계리가정 가이드라인 발표가 지난해 농협손보의 건전성 지표에 큰 영향을 미쳤다. 당시 금융당국의 가이드라인은 무·저해지 상품의 해지율을 낮게 잡으라는 해지율 가정변경 지침이었다.

무·저해지 상품은 보험료 납부기간에 해지하면 해약환급금이 없거나 적다. 대신 보험료가 일반보험에 비해 40% 정도 저렴하다. 보험사 입장에선 무·저해지 계약자의 해지율이 낮을수록 재무부담이 커지는 구조다. 계약자가 해약하지 않고 계약을 오래 유지할수록 환급금이 늘거나 보험금 지급 가능성이 높아지기 때문이다. 이는 결국 미래이익으로 잡아둔 CSM(보험계약서비스마진) 감소로 이어져 킥스비율이 하락한다. 반면 해지율이 높으면 해약환급금 부담이 적고 보험금 지급확률도 낮아진다.

손해율에 대한 낙관적 가정으로 인한 리스크도 현실화했다. 특히 농협손보의 지난해 예상손해율이 89%였는데 실제손해율은 109%로 나타났다. 지난해 예실차(예상치와 실제 수치의 차이) 비율이 20%포인트(P) 차이가 난 셈이다. 금융당국의 권고치는 5%P 내외 수준이다. 전년도 농협손보의 예상손해율과 실제손해율은 각각 92%, 93%였다. 예상손해율은 더 낮게 잡은 반면 실제손해율은 훨씬 높아 손해율 예측이 크게 빗나간 셈이다.

무·저해지 상품이 포함된 농협손보의 장기손해보험은 지난해 2조8532억원으로 전년 2조4379억원 대비 17% 증가했다. 전체 수입보험료의 56.4%를 차지했다. 하지만 농협손보 장기보험 손해율도 2024년 92.3%에서 지난해 95.4%까지 높아졌다.

농협손보는 수익성이 높은 보험상품 판매로 돌파구를 찾는다. 최근 송춘수 대표도 간병보험 판매를 강조했다. 간병보험은 최근 고령화로 급성장하는 시장이다. 보험사간 출혈경쟁으로 손해율이 높아지긴 했지만 각종 특약을 통해 손해율 관리도 충분히 가능한 것으로 알려졌다.

농협손보 관계자는 "지난해 산불피해 영향이 컸고 금융당국의 보수적 해지율 변경적용으로 가용자본이 감소해 킥스비율이 하락했다"며 "하지만 지난해 1분기 165.2%의 킥스비율보다 연말에 비율이 개선됐고 최근 간병보험 등으로 올해 실적도 나아질 것으로 본다"고 말했다.