삼성화재가 자율주행 전용보험을 내놓으면서 운전자와 제조사간 헷갈리던 자율주행 사고 해법을 찾는다. 보험이 안착하면 국내에서도 무인 모빌리티 시대가 앞당겨질 전망이다.

23일 보험업계에 따르면 삼성화재는 최근 '자율주행 실증도시 전용보험'을 선보였다. 운전자가 없는 자율주행차량에서 사고가 발생할 경우 배상책임 문제를 해결할 보험으로 국내 자율주행 산업의 전환점이 될 수 있다는 기대가 커지고 있다.

국토교통부는 하반기부터 현대차가 만든 자동차 200대가 광주광역시 시내를 달리면서 자율주행 데이터를 수집하는 실증사업을 추진하고 있다. 삼성화재가 이번에 선보인 보험은 이 실증사업 과정에서 발생할 수 있는 사고를 보장한다.

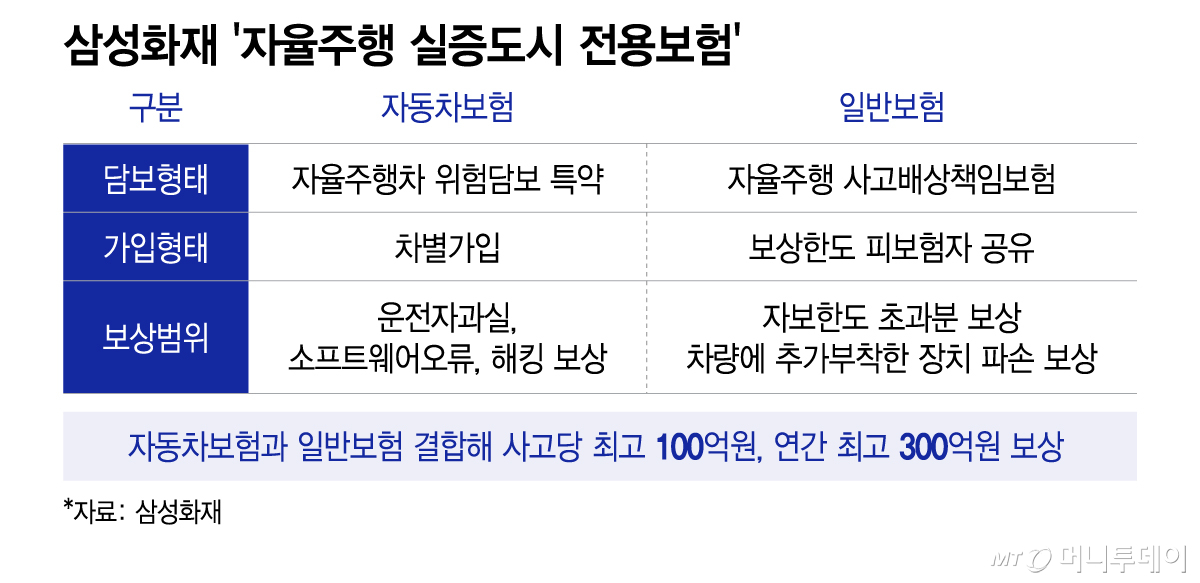

기존 업무용 자동차보험에 '자율주행차 위험담보 특약'을 추가하고, 일반보험에 '자율주행 사고배상책임보험'을 신설했다. 자차 및 일반보험 계약자와 피보험자는 모두 자율주행차 소유주이자 소프트웨어회사인 현대차와 에이투지, 라이드플러스이다. 제조사와 플랫폼, 소프트웨어 개발회사가 공동 피보험자가 된다. 자동차보험에 일반보험을 결합한 형태로 자율주행 차량 제조사와 소프트웨어 개발사, 플랫폼 회사에 대한 사고 배상책임을 덜어주는 셈이다.

자동차보험은 차량별로 가입하며, 일반보험은 피보험자가 통합 보상한도를 공유하는 형태로 이뤄진다. 자율주행 사고당 최대 100억원, 연간 총 300억원 수준의 보상한도를 책정해 실증 과정에서 발생할 수 있는 리스크를 전방위로 지원한다. 현대차가 공급하는 아이오닉5 기반의 레벨4 자율주행 특화 차량 200대에 우선 적용된다. 특정차량과 특정지역에서 이뤄지는 시범사업이긴 하지만 의미가 적지 않다.

이미 미국 대도시에선 무인택시가 상용화에 성공하며 자리를 잡고 있는 반면 국내에선 자율주행 사고 발생 시 제조사나 플랫폼사의 책임 소재를 가릴 명확한 보험 체계가 미비해 자율주행 서비스 시장 진입 자체가 어려웠기 때문이다. 특히 국내에선 운전자가 있어도 운전자 과실인지 혹은 자율주행 과실인지에 대한 구분조차 파악이 불가능했다.

자율주행 중 사고 발생시 보상절차도 명확히 정리했다. 우선 운전자 과실이 있다면 자차보험을 통해 피해자에게 '선보상'을 진행한다. 이후 사고 원인이 자율주행 시스템이나 제조사, 혹은 플랫폼사의 과실로 판명될 경우 일반보험(배상책임보험) 영역으로 이를 보완하고 구상권을 행사하는 방식이다. 특히 특약에는 사이버 위협에 대응해 '해킹 피해'까지 보상 범위에 포함했다. 자동차보험 한도 초과시엔 일반보험으로 추가 보상된다.

삼성화재는 교통안전연구소와 함께 자율주행 사고분석센터를 운영해 사고기록장치(EDR) 데이터를 추출해 사고에 대해 조사, 분석할 예정이다. 전담 콜센터와 전용 창구를 통한 원스톱 사고 대응 체계도 가동된다.

삼성화재 관계자는 "차량과 시스템, 보험이 결합된 완전한 자율주행 생태계를 구축하는 첫걸음"이라며 "교통안전연구소와도 자율주행 실증도시 정책 지원을 위해 국내외 자율주행 보험 정책 등을 조사 연구를 수행할 것"이라고 말했다.