국민참여성장펀드가 판매 첫날 대부분 한도를 소진하는 등 흥행에 성공했다. 총 6000억원 한도로 판매가 시작됐는데 첫날 대부분 한도가 소진돼 다음 영업일인 25일에는 완판될 전망이다.

당초 5년간 환매가 제한되는 폐쇄형 펀드인데다 증시 호황에 개인 투자를 선호하는 투자자들이 많아 흥행이 어려울 것이란 전망도 나왔지만 예상 밖 흥행이다. 최대 1800만원에 달하는 소득공제 효과가 사실상 수익률을 더해주는 데다가 배당소득세에 대한 분리과세도 주효했다는 평가다. 개인들은 투자가 어려운 비상장사, 코스닥 기술상장사, 메자닌 등에 펀드 형태로 골고루 투자할 수 있는 점도 주요했다.

23일 금융권에 따르면 국민참여성장펀드 판매 첫날이던 22일 판매 은행 10개사 가운데 KB국민·신한·하나·우리·NH농협·BNK부산 등 6개 은행의 판매 한도가 오후 4시를 기점으로 모두 소진됐다.

은행별로 배정된 물량은 △국민 650억원 △신한·하나·우리 450억원 △농협·IBK기업 200억원 △부산·경남·광주 100억원 △iM 50억원 등 총 2750억원이다.

물량이 일부 남은 기업·경남·광주·iM의 경우에도 전체 물량의 50%를 차지하는 비대면 한도는 소진됐고, 영업점에서 판매하는 대면 한도만 소액 남아있는 상황이다.

은행과 함께 판매를 시작했던 금융투자업계에서도 완판 행렬이 이어졌다. 미래에셋증권이 22일 오전 9시 국민성장펀드 온라인 판매를 시작한 지 10분 만에 300억원을 완판시켰고 한국투자증권, NH투자증권, 대신증권 등도 첫날 오전 온라인 판매 물량이 모두 판매했다.

예상을 뛰어넘는 흥행에 금융위원회 내부에서도 '놀랍다'는 반응이 이어졌다. 금융위 관계자는 "인기가 많을 거란 기대는 했지만 이정도까지 빠르게 팔릴지는 몰랐다"라고 말했다.

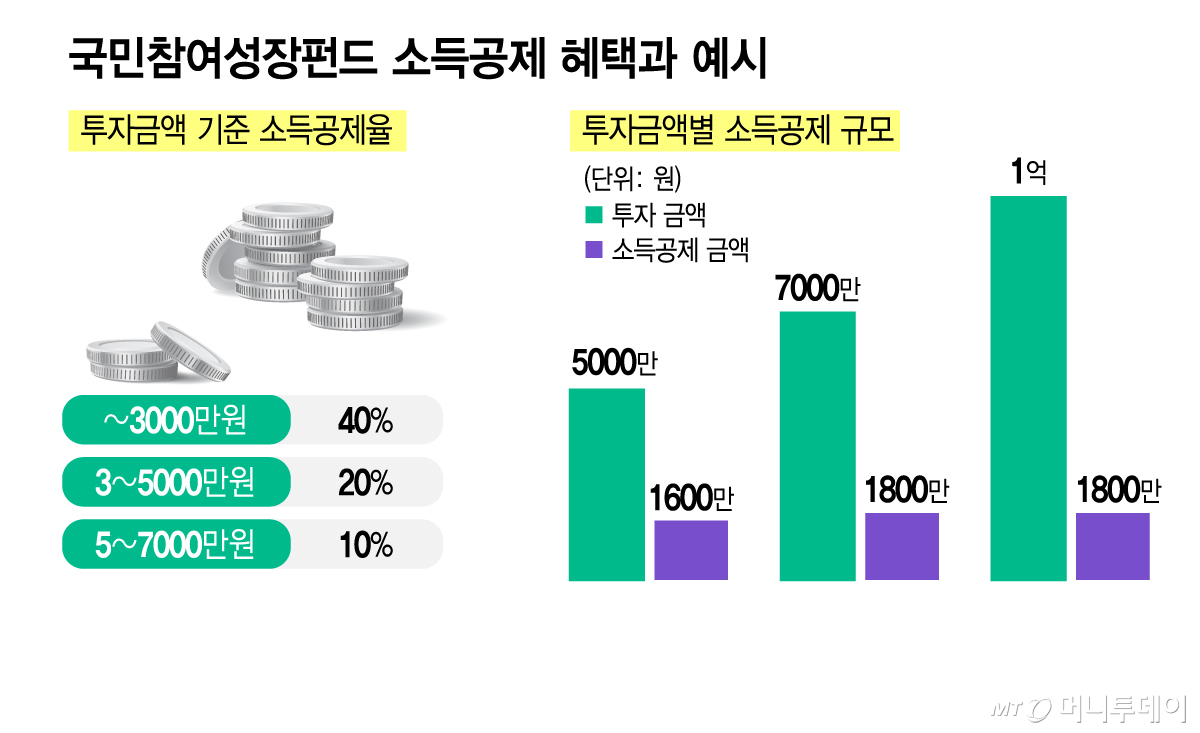

국민참여성장펀드 흥행의 가장 큰 요인으론 소득공제 효과가 지목된다. 국민참여성장펀드는 최대 40%의 소득공제 혜택을 준다. 투자금액 기준으로 3000만원까진 40%를, 3000만원~5000만원 구간은 20%를, 5000만원~7000만원 사이는 10%를 각각 소득공제한다.

5000만원을 투자할 경우 5000만원 중 3000만원은 40%인 1200만원, 나머지 2000만원은 20%인 400만원까지 총 1600만원의 소득공제 혜택을 받을 수 있다. 7000만원을 투자한다면 나머지 2000만원의 10%인 200만원까지 추가해 1800만원까지 소득공제가 된다. 소득세 과표가 8800만원을 초과하는 경우 35% 세율을 적용받는데, 7000만원으로 소득세 과표가 잡히면서 세율이 24%로 하락할 수 있다.

신윤아 우리투자증권 이사는 "현재 국내 시장에서 소득공제 혜택을 받을 수 있는 상품은 없다"라며 "고소득자의 경우에는 10% 이상 수익률을 확정하고 들어가는 셈이다"라고 말했다.

일반 투자자는 투자하기 어려운 비상장사, 코스닥 기술상장사, 메자닌 등에 펀드 형태로 골고루 투자할 수 있는 점도 흥행 요인 중 하나다. 국민참여성장펀드의 전체 40%는 자율투자가 가능하고, 첨단전략산업 부문의 비상장사 등 주목적투자가 60%다.

사모펀드에 가입하고자 했으나 '일반투자자 수 49인 제한' 등 규제로 가입하지 못한 투자자의 수요도 끌어들인 것이다. 신 이사는 "사모펀드는 가입하고 싶어도 '일반 투자자 수 49인 제한' 등으로 가입하기 어려운 구조의 상품도 많다"라며 "이번 펀드가 그런 수요까지 잡을 수 있었기에 호응이 컸다"고 설명했다.

손실이 20%까지 방어되는 점도 신규 투자자의 유입을 끌어냈다. 국민참여성장펀드는 재정 1200억원과 자펀드 운용사 자금 72억원 이상이 자펀드 후순위 출자자로 참여해 20% 내 범위에서 국민의 손실을 부담한다.

변동호 신한은행 투자솔루션부 부부장은 "하방은 20%까지 보호되고 상방은 완전히 열려있는 구조의 상품은 시장에 없었다"라며 "경험없는 투자자들이 신규로 들어오기에 비교적 메리트가 있었던 것으로 본다"고 했다.

특히 금융권에서는 고액 자산가를 둔 젊은 고객들이 새롭게 많이 가입한 것으로 보고 있다. 펀드 출시 직전 3개년간 연간 이자 및 배당 소득의 합계액이 2000만원을 초과하는 금융소득종합과세자에 해당되면 전용계좌 가입이 불가능하기 때문이다.

한 증권사 PB는 "며칠 전부터 자산가 고객들에게 자녀들에게 반드시 가입을 하라고 강조했다"라며 "종합과세대상자가 아닌 신규 고객에게 이만한 상품이 없는 것으로 봤다"고 했다.