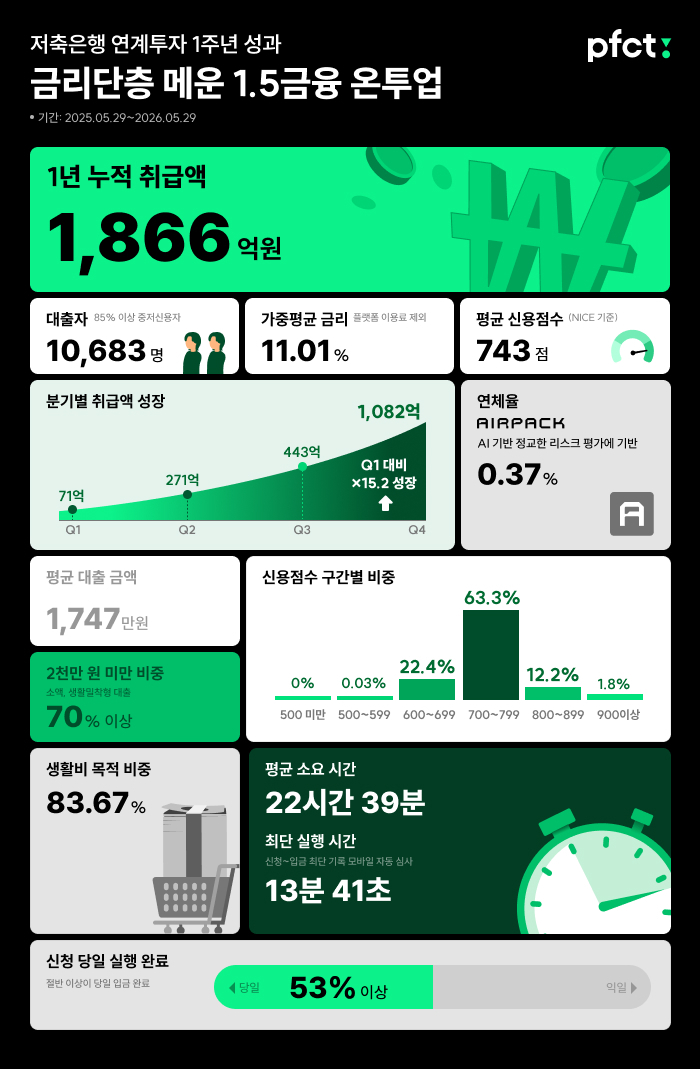

온라인투자연계금융 PFCT가 지난 1년간 저축은행과 함께 1866억원의 중저신용자를 위한 신용대출을 공급했다.

PFCT는 이같은 내용의 저축은행 연계투자 1주년 운영 성과를 11일 발표했다.

PFCT는 지난해 5월29일부터 1년간 17개 저축은행 투자금을 조달해 총 1만683명 중저신용자에게 1866억원의 개인 신용대출을 공급했다.

1년간 취급된 대출의 가중평균 금리는 연 11.01%로 집계됐다. 이는 대표적 서민금융 정책 상품인 햇살론 평균 금리(연 12.52%)와 저축은행 사잇돌2 대출 최저 금리(연 12.5%)보다 약 1.5%포인트(P) 낮은 수준이다.

이용자 평균 신용점수(NICE)는 743점이다. 최저 신용점수는 563점으로 나타났다. 전체 취급 건 63.31%가 신용점수 700~799점 구간에 집중됐다. 이어 600~699점 구간이 22.35%를 차지해 대출자 85% 이상이 은행권 접근이 제한적이면서도 고금리 비은행권에 노출되기 쉬운 핵심 중저신용층으로 나타났다.

특히 전체 취급 건 31.15%는 연 10% 이하 금리로 실행됐다. 평균 신용점수 743점의 중저신용자 중심의 대출임에도 차주 3명 중 1명가량이 연 10% 이하 금리를 적용받는 셈이다.

PFCT의 AI 기반 리스크 관리 솔루션 '에어팩'(AIRPACK)이 동일한 신용점수 안에서도 차주의 실제 상환 여력과 현금흐름, 미래 부실 가능성을 정교하게 분석한 결과로 풀이된다.

기존 금융권의 신용평가 체계에서는 동일한 신용등급으로 분류되더라도 실제 상환 여력과 현금흐름에는 상당한 차이가 존재한다. PFCT는 자체 AI 신용평가 모델로 이런 차이를 분석하고 차주별 위험 수준에 맞는 금리와 한도를 산출했다.

평균 대출금액은 1747만원으로 집계됐다. 전체 대출의 83.67%가 생활비 목적 자금이었다. 개인 신용대출을 활용한 투자 수요보다는 생활 안정과 자금 유동성 확보를 위한 실수요가 주를 이룬 것으로 분석된다.

전체 취급 건 53% 이상이 신청 당일 실행됐다. 대출 신청(본심사)부터 입금까지 최단 소요 시간은 13분41초, 평균 소요 시간은 22시간 39분에 불과했다. 100% 비대면 모바일 프로세스로 복잡한 서류 제출과 대면 절차를 줄이면서 중저신용자의 금융 접근성 개선에도 기여한 것으로 나타났다.

이수환 PFCT 대표는 "온투금융 기술과 저축은행의 자본이 결합해 금리 단층을 메우는 민간 중금리 모델이 실제 시장에서 작동할 수 있음을 확인했고 앞으로도 더 많은 기관 투자자와의 협업으로 중저신용자의 금융 접근성을 높이고 민간 포용금융 생태계를 확대해 나갈 것"이라고 말했다.