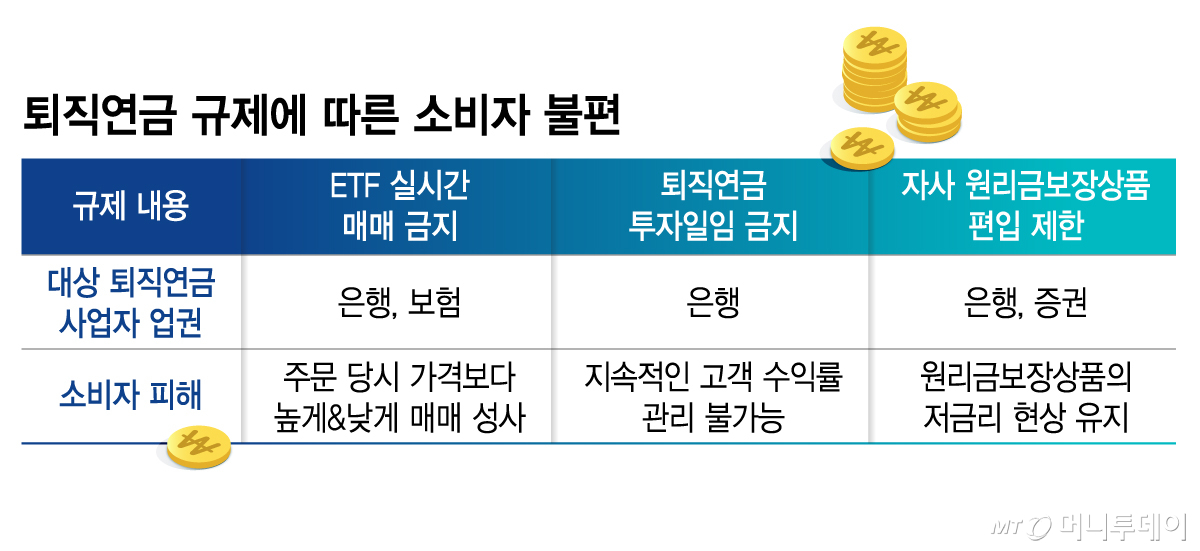

퇴직연금 사업자의 ETF(상장지수펀드) 실시간 매매가 금지된 데 따른 피해는 소비자 몫이었다. 원하는 가격과 시기에 상품을 살 수 없었기 때문이다. 아울러 투자일임 금지와 원리금보장상품도 제한하는 규제도 수익률의 발목을 잡는 규제로 꼽힌다.

16일 금융권에 따르면 은행과 보험업권 퇴직연금 가입자는 ETF를 매매하는 경우 매수(매도)가격을 지정할 수 없다. 퇴직연금 가입자가 주문을 요청하면 은행이 가입자 대신 증권사에 주문을 제출하고 거래 가능한 가격에 거래를 하기 때문이다. ETF 실시간 매매가 증권업권에만 허용돼 있기 때문이다.

금융권 관계자는 "은행과 보험업권 가입자는 시장 변동에 즉각 대응해 ETF를 매매하기 어려운 상황"이라며 "원치 않는 가격에 매매가 체결되면서 소비자의 투자 편의성이 저하되고 수익률이 떨어지고 있다"고 말했다.

은행권 퇴직연금 가입자는 증권이나 보험업권 가입자에 비해 금융사의 지속적인 수익률 관리도 받을 수 없다. 투자 판단의 전부 또는 일부를 일임(위임)받아 고객을 대신해 자산을 취득·처분하고 운용하는 '투자일임업'이 금지되기 때문이다.

증권사에는 투자일임업 겸영이 전면 허용되고 보험사도 법령상 제약이 없으나, 은행은 일임형 ISA(개인종합자산관리계좌)에만 제한적으로 허용되고 있다.

은행이 투자일임 업무를 못하면서 운용관리는 온전히 소비자의 역할로 넘겨진다. 노후소득 상품이라는 퇴직연금 특성상 장기간 운용관리가 필요하지만, 은행은 다수 고객이 전문지식이 부족해 낮은 수익률을 기록하는 상황을 지켜봐야 하는 상황이다.

금융위원회가 2024년말 개인형퇴직연금(IRP)에 한해 투자일임 로보어드바이저(AI) 서비스를 규제샌드박스를 거쳐 허용했지만, 고객 개인별로 투자 특성을 반영하는 데는 기술의 한계가 여전하다.

원리금보장상품에 대한 규제도 일부 소비자로서는 아쉬운 상황이다. 현행 퇴직연금감독규정상 은행과 증권사는 자사의 원리금보장상품을 퇴직연금 내에 편입할 수 없다. 2015년 금융위가 원리금보장형에 쏠린 퇴직연금 자산 포트폴리오를 다양화하기 위해 규정을 변경한 데 따른 것이다.

금융권에서는 '원리금보장상품을 희망하는 소비자'의 선택권을 침해한다는 의견이 나온다. 퇴직연금 적립금의 약 75%(378조원)가 원리금보장형이라는 현실을 인정하고 수익률을 제고할 방안을 찾아야 한다는 취지다. 자사 상품을 퇴직연금에 탑재할 수 있게 되면 그만큼 고금리 상품을 고객에게 가입시킬 수 있기 때문이다.