예별손해보험 인수를 위한 9부능선을 넘은 OK금융그룹이 성장한계에 부딪친 저축은행 중심의 포트폴리오 탈피를 노린다. '대부업'이라는 출신성분 논란을 털어내고 부실보험사 정리까지 담당하는 제도권 플레이어로 인정받게 됐다는 평가가 나온다.

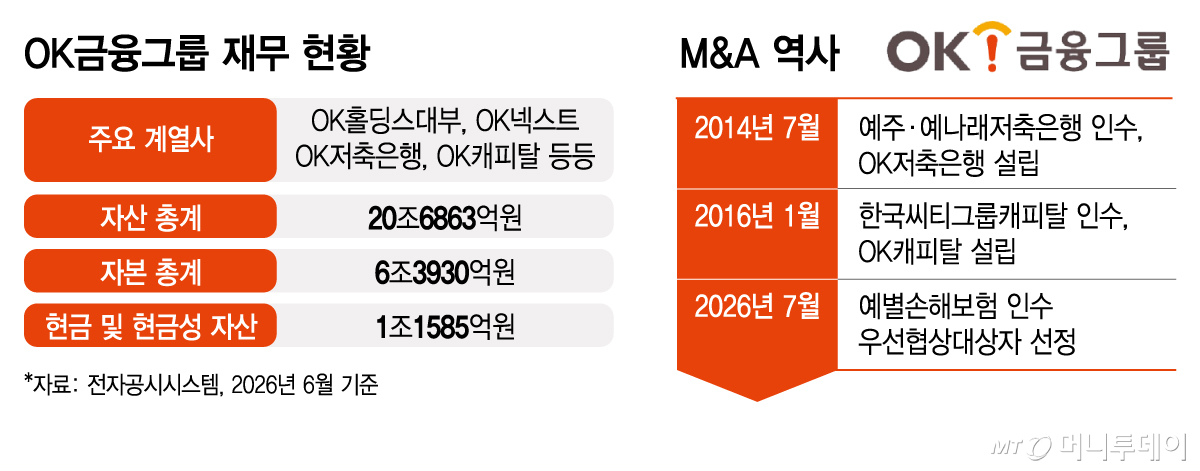

예금보험공사(이하 예보)는 지난 10일 예별손보 공개매각을 위한 입찰결과 OK금융그룹(OK넥스트)을 우선협상대상자로 선정했다고 발표했다. OK금융은 예보와 매각협상과 주식매매계약서 작성 등 후속절차를 진행한다. OK금융이 최종 인수자로 선정되면 저축은행 계열 금융그룹이 보험사를 인수하는 첫 사례가 된다.

우선협상대상자 선정에는 공적자금 지원규모가 영향을 미친 것으로 분석된다. OK금융은 예보로부터 지원받을 공적자금 액수로 1조1500억원 이하를 제시했지만 나머지 경쟁사는 이보다 많은 1조5000억원 이상을 적어낸 것으로 알려졌다.

우선협상대상자로 선정된 OK넥스트의 전신은 과거 '러시앤캐시'로 불린 아프로파이낸셜대부다. 예전부터 대부업을 영위하며 지금까지 쌓은 자본금이 2조7490억원에 달한다. 핵심 계열사인 OK저축은행은 지난해 1536억원의 당기순이익을 올렸다. OK금융이 부실금융사를 인수하는 것은 처음이 아니다. 최윤 회장이 설립한 대부업에 뿌리를 둔 OK금융은 2014년 예주·예나래저축은행을 인수해 지금의 OK저축은행을 만들었다. 예주·예나래저축은행도 예별손보처럼 부실 저축은행 정리를 위해 만들어진 가교금융사였다.

2016년에는 한국씨티그룹캐피탈을 인수해 OK캐피탈을 출범했다. 계열사에 저축은행과 캐피탈을 추가한 OK금융은 본격적으로 대부업을 정리했고 2023년 러시앤캐시의 대부업 라이선스를 반납했다. 예별손보 인수는 OK금융을 늘 따라다닌 '대부업' 출신이라는 꼬리표를 떼어내고 '대출회사 묶음'에 불과한 그룹을 한 단계 발전시킬 상징적인 사건이다.

한편으론 한계에 부딪친 저축은행 중심의 성장을 넘어설 카드기도 하다. 저축은행업계는 현재 위축된 상태지만 대출처를 찾지 못해 마땅한 돌파구가 없는 실정이다. 반면 보험사는 장기보험, 자산운용, 보장성 상품, 자동차보험 등 다양한 수익원이 있다.

OK금융이 정부의 숙제인 예별손보 매각을 책임지게 됨에 따라 OK금융을 바라보는 금융당국뿐 아니라 금융권의 시선도 긍정적으로 바뀔 것으로 기대된다. 과거 금융당국은 대부업 출신인 OK금융의 확장을 다소 조심스러운 시선으로 바라봤다. 금융권 관계자는 "OK금융이 2014년에 이어 또다시 부실금융사를 인수해 국내 금융시장 안정화에 나름대로 이바지해나간다"며 "추후에는 증권사까지 노려 메리츠처럼 비은행 중심의 2금융권 종합그룹으로 확장해나갈 것으로 예상된다"고 말했다.